#111: A próxima grande aposta: quando finanças melhoram o healthcare

W FINTECHS NEWSLETTER #111: 22/07-28/07

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

O setor financeiro foi gradualmente transformado à medida que alguns players começaram a usar de suas características adversas para mudar o status quo. Foi o caso do Nubank, que competiu com grandes bancos oferecendo uma conta digital mais barata, uma experiência de atendimento melhor e, agora, serviços financeiros mais personalizados. A Stone e o PagBank também seguiram esse caminho, oferecendo gateways de pagamento mais baratos aos comerciantes. Centenas de outras empresas fizeram o mesmo, aproveitando as adversidades do mercado para inovar.

A saúde talvez seja o próximo setor que passará por grandes transformações nas próximas décadas. Globalmente, o setor de saúde ainda é ineficiente. Há pouca diferenciação, custos muito altos, oligopólios legados e principalmente processos onerosos tanto para o consumidor, quanto para os provedores de saúde (médicos, hospitais, clinicas, etc.).

Há algumas similaridades entre o setor financeiro e o setor da saúde, onde ambos operam sob regulações rígidas que muitas vezes impedem algumas inovações caso não exista uma cooperação entre o setor privado e o regulador.

Quando tratamos de inovação na saúde para o consumidor, há diferentes desafios. A maioria dessas empresas não conseguiu envolver e reter pacientes de forma eficaz pois frequentemente se concentram mais na prestação de serviços médicos do que na experiência do paciente, resultando em uma abordagem menos customer-centric.

Além disso, o sistema de saúde é muitas vezes complexo e difícil de navegar. A prestação de serviços também existe de forma fragmentada, com pouca coordenação entre diferentes provedores, o que resulta em experiências insatisfatórias para os pacientes.

Do lado do provedor, os problemas também são diversos incluindo a sobrecarga administrativa, a falta de integração de dados entre sistemas e a pressão constante para reduzir custos, o que frequentemente leva a uma menor qualidade de atendimento. Há muitas oportunidades que podem ser exploradas unindo serviços financeiros e healthcare.

O problema da saúde no mundo

Nas últimas décadas, à medida que os avanços tecnológicos permitiram uma expansão nas possibilidades de tratamento, os gastos com saúde aumentaram. Se formos considerar a história da assistência médica, desde o Iluminismo e do Mercantilismo os países têm gastado cada vez mais com saúde, numa visão de promoção da saúde pública.

Os EUA, por exemplo, atualmente gastam mais dinheiro do governo por pessoa em saúde do que muitos países que financiam programas universais, como o Brasil e Inglaterra. Os gastos são tão concentrados que o 1% dos maiores gastadores é responsável por mais de 20% do total de gastos com saúde.

Dados do Our World in Data mostram que em 1880, os gastos do governo com saúde estavam abaixo de 1% do PIB em todos os países, mas isso começou a mudar na primeira metade do século XX e, em 1970, os gastos do governo com saúde estavam acima de 2% do PIB em todos esses países 1.

A Segunda Guerra Mundial contribuiu muito para essa mudança, em grande parte por conta dos avanços com a descoberta e o uso da penicilina e outros antibióticos. Na mesma época, alguns países começaram a adotar políticas de seguros públicos para seus cidadãos, principalmente para àqueles que não conseguiam trabalhar devido à saúde precária, resultado da guerra.

Nas décadas seguintes, a cobertura deste seguro havia permanecido estável enquanto os gastos com saúde aumentaram rapidamente, o que fez com que os gastos com saúde aumentassem de forma altamente concentrada, sugerindo uma desigualdade no acesso e necessidade à saúde.

O que é mais interessante notar nesses dados é a diferença em relação ao financiamento da saúde nos países desenvolvidos e em desenvolvimento. Em muitos países em desenvolvimento, grande parte do dinheiro para cuidados médicos vem diretamente da renda das famílias ("Out-Of-Pocket"), diferentemente dos países desenvolvidos. Alguns países têm conseguido reduzir essas despesas, mas outros têm visto um aumento.

Nos países com economias de mercado, o setor de saúde compete por recursos com outros setores. Isso significa que os preços dos serviços médicos são influenciados pela produtividade de outros setores. Como o setor de saúde é intensivo em mão de obra e sua produtividade cresce mais devagar que em outros setores, os preços dos serviços médicos tendem a aumentar mais rápido que a inflação. Assim, os gastos com saúde como proporção da renda também aumentam.

Os desafios de capacidade de pagamento

Quando consideramos que nos países em desenvolvimento muitas pessoas têm acesso limitado ao sistema financeiro formal e pagam pelos seus próprios cuidados com saúde, quando os gastos diretos com saúde excedem 10% da renda de uma família, isso é considerado catastrófico. Foi exatamente isso que aconteceu em 2017, quando 13,2% da população global gastou mais de 10% da renda familiar em cuidados de saúde, e 290 milhões de pessoas gastaram mais de 25% da renda familiar 2.

Quando fintech encontra-se com healthcare

O segmento de healthcare enfrenta muitos desafios. Além desses destacados acima, há também desafios para os provedores de saúde que enfrentam dificuldade no recebimento, conciliação de receitas e visão geral dos dados dos pacientes. Ou seja, tanto os consumidores quanto os provedores enfrentam dores sensíveis onde as fintechs e as healthtechs podem explorar.

Os desafios para os consumidores

O que fica claro quando olhamos para as experiências internacionais é que o acesso a serviços financeiros formais permite que as famílias invistam em melhorias residenciais, o que implica em uma melhor condição sanitária.

Um exemplo ocorreu na Índia, onde empréstimos para melhorias residenciais fornecidos a clientes resultaram em melhores condições de moradia e aumentaram a saúde, a segurança e a proteção dos tomadores.

Há 5 frentes onde os serviços financeiros podem ajudar o consumidor no healthcare, entre elas estão:

Pagamentos digitais

Crédito

Poupança

Remessas

Seguradoras

Cada uma delas tem características que quando isoladas já garantem benefícios para os usuários, mas se unidas em um ecossistema completo de serviços financeiros podem melhorar ainda mais a oferta.

Pagamentos digitais é considerado a porta de entrada para todos os outros serviços. Países que investiram em trilhos de pagamento em tempo real ou em mobile money podem estar a frente neste sentido.

Por exemplo, um estudo realizado em Uganda revelou que mulheres que utilizavam serviços de mobile money eram mais propensas a procurar cuidados pré-natais, resultando em melhores resultados de saúde tanto para elas quanto para seus bebês. Os pesquisadores sugerem que o uso do mobile money facilitou o acesso a remessas, ampliando os recursos financeiros das mulheres e incentivando-as a buscar cuidados preventivos.

Já o crédito digital pode ser visto no setor de saúde na forma de empréstimos para serviços específicos de saúde cujo custos iniciais são inacessíveis. O grande desafio aqui está em encontrar uma maneira eficiente de equilibrar o risco e o retorno. Os dados alternativos podem ajudar nisso, como escrevi nesta edição 👉 aqui.

Na Índia, a Arogya Finance oferece empréstimos médicos não garantidos para pessoas de baixa renda no setor informal, utilizando dados alternativos para avaliar o crédito. Os empréstimos variam de US$ 300 a US$ 7.000, com prazos de até quatro anos e taxas de juros mais baixas que as oferecidas por outros tipos de empréstimos. Enquanto bancos tradicionais podem demorar até uma semana para aprovar um empréstimo, a Arogya promete uma decisão em três horas e realiza o pagamento diretamente ao prestador de serviços.

A poupança também é um fator importante para o healthcare. Como mostrou um estudo feito no Nepal, a poupança ajudou as pessoas a lidarem melhor com sua saúde, onde as mulheres que abriram contas de poupança sem taxas aumentaram os gastos domésticos com educação e alimentos nutritivos. Ou seja, oferecer uma conta de poupança com liquidez fácil ou contas de poupança direcionadas especificamente para custos de saúde previstos, permitindo fundos acessíveis para um evento de saúde urgente, pode ser benéfico.

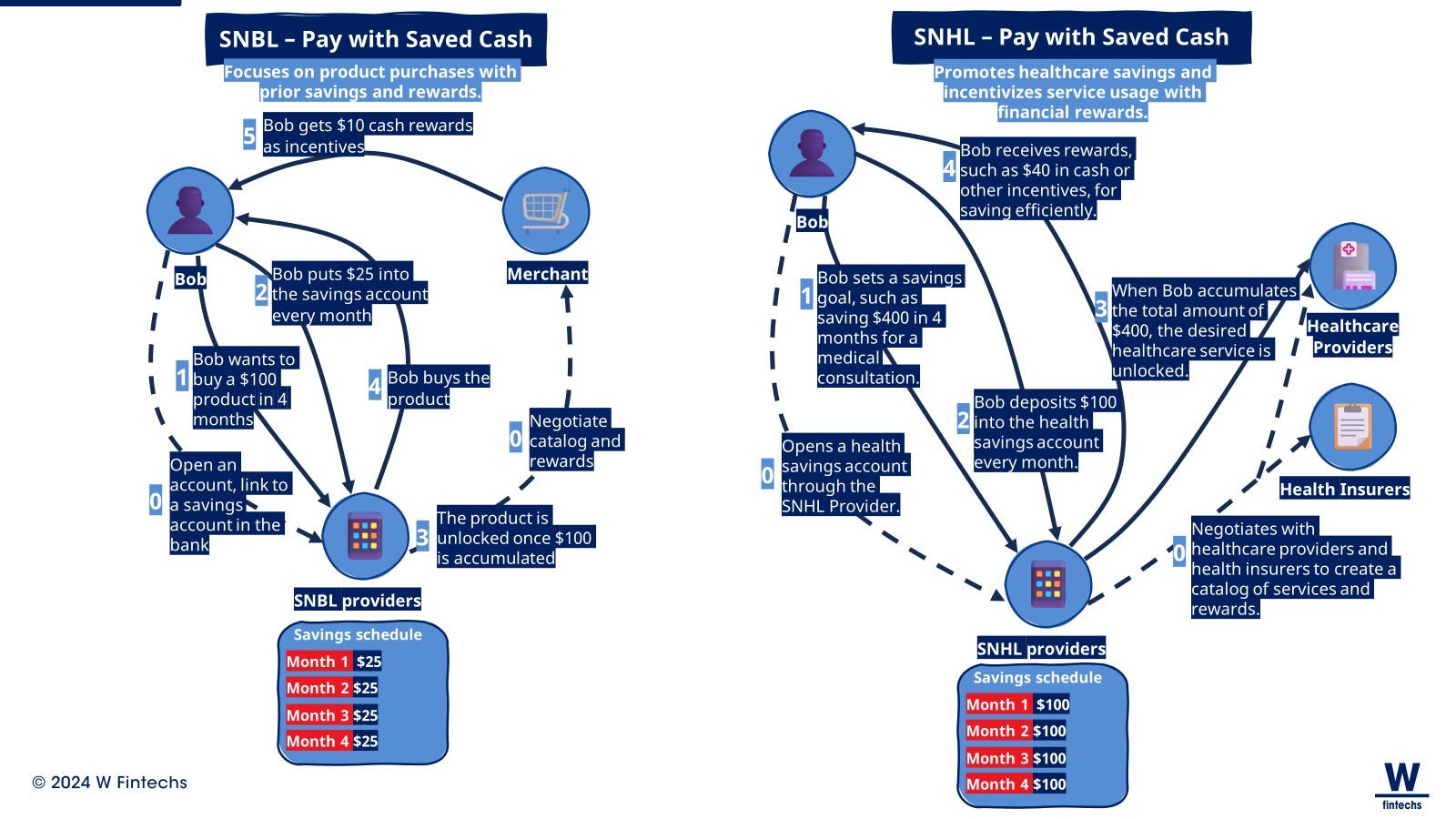

Há algumas semanas passei a explorar com um amigo do mercado de fintech a possibilidade de um modelo de Save Now, Health Later (SNHL).

Semelhante ao Save Now, Buy Later (SNBL), o SNHL funcionaria como uma forma de criar uma poupança especifica para serviços de saúde — caso alguém queira explorar mais essa ideia, adoraria compartilhar alguns pensamentos sobre e conectar com pessoas que estou conversando (👉 via DM no LinkedIn).

Este modelo poderia ser ofertado tanto no modelo B2C, com um provedor oferecendo diretamente para o consumidor em uma espécie de conta digital com foco em saúde (há já casos assim no Quênia); ou B2B2C (que vejo maior potencial), onde o player faria parcerias com terceiros, utilizaria a base já criada por esses terceiros para oferecer o produto via API.

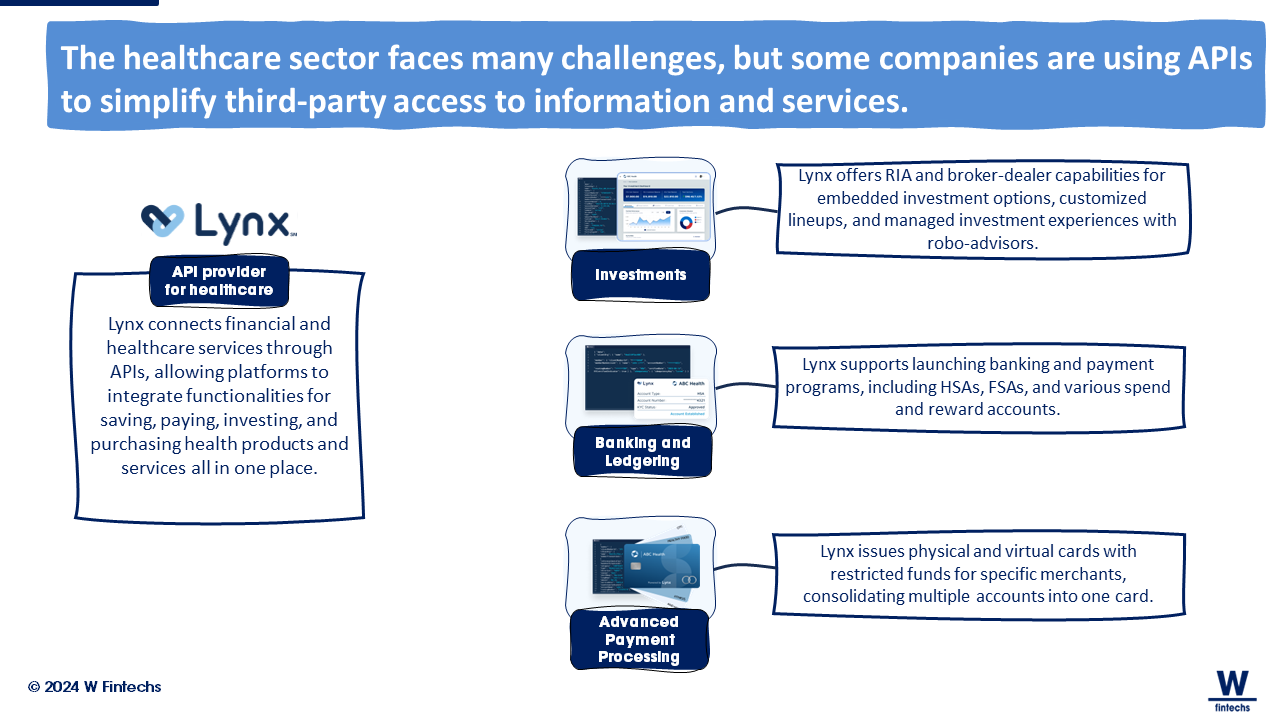

Encontrei uma empresa que tem um modelo semelhante a esse (a Lynx) que através de suas APIs permite incorporar serviços financeiros de saúde em uma outra plataforma, permitindo que através de uma integração, os clientes desta plataforma economizem, paguem, invistam e comprem produtos e serviços de saúde.

Outros dois tipos de serviços financeiros que são essenciais para o healthcare são seguros e remessas digitais. Tendo em vista que muitas famílias de baixa renda precisam pagar do próprio bolso por assistência médica, um acidente ou doença pode facilmente empurrá-las para a pobreza, assim, oferecer um seguro, ainda que limitado, pode ajudar as pessoas a lidarem com choques de saúde sem serem empurradas ainda mais para a pobreza, como aconteceu no Paquistão.

A experiência em seguros ainda é fragmentada em muitos países. No Brasil, é um mercado que tem muito a se desenvolver em termos de inovação. Em saúde, a legislação de muitos países faz com que o produto final seja caro para o consumidor, devido aos diversos riscos que as seguradoras têm que assumir.

Outro serviço de extrema relevância são as remessas. No ano passado, escrevi sobre como a imigração poderia ser facilitada pela introdução de sistemas interoperáveis, principalmente em pagamentos e compartilhamento de dados.

A vida do imigrante é difícil muitas vezes. Na época, conversando com fundadores de uma fintech fundada nos EUA, descobri que muitas famílias que moram na América Central possui o dinheiro recebido como sua principal fonte de renda (leia a edição👉 aqui).

Em 2022, as remessas internacionais para países de baixa e média renda totalizaram US$ 647 bilhões 3. A coisa fica mais interessante quando vemos que parte deste número é destinado justamente para o custeio de despesas com saúde.

No entanto, embora a importância das remessas seja significativa para a vida do imigrante, enviar dinheiro de um país para o outro ainda é muito caro (a média global é de um custo de 6.3% mas em alguns países da África pode chegar a 15%) e muitas vezes é um processo lento.

Há vários motivos para isso, os principais são os acordos de exclusividade que alguns países assinaram, o que aumentou a margem de lucratividade e diminuiu a competição. Além do custo das regulamentações de prevenção à lavagem de dinheiro e combate ao financiamento ao terrorismo que aumentam ainda mais os custos para os bancos processarem essas remessas. Ou seja, é um segmento que exige não só iniciativas inovadoras, mas também mudanças em relação à regulamentação.

Players no healthcare para o consumidor

Enquanto estava estudando este mercado, encontrei poucos players que exploravam todos esses serviços em uma única plataforma, o caso mais emblemático que encontrei foi o M-TIBA, no Quênia. Há outros casos interessantes também, como o da CareNow, na Indonésia, e no Brasil, a Alice.

CareNow

O CareNow é uma plataforma de serviços financeiros de saúde na Indonésia. A plataforma oferece soluções de pagamento parcelado para despesas médicas, permitindo que os pacientes dividam os custos em até 12 vezes com juros baixos, muitas vezes até sem juros para as primeiras parcelas.

A empresa fez parcerias com mais de 650 instituições de saúde na Indonésia, incluindo hospitais, clínicas odontológicas, e laboratórios, facilitando o acesso a cuidados de saúde de qualidade para uma ampla gama de pacientes. A proposta da CareNow é tornar os cuidados médicos mais acessíveis ao eliminar a necessidade de pagamentos adiantados e permitir que os usuários paguem apenas pelos serviços que utilizam, sem a obrigação de prêmios mensais como nos planos de saúde tradicionais.

Em janeiro de 2024, a Finfra, uma provedora de infraestrutura de empréstimos, fez uma parceria com a empresa para permitir a integração completa do produto de pontuação de crédito, um dos melhores do mercado na região, na plataforma da CareNow, aprimorando ainda mais suas análises 4.

M-TIBA

Todos os anos, mais de 1 milhão de quenianos são empurrados para baixo da linha da pobreza devido a despesas com assistência médica, e 83% não têm seguro saúde.

Em 2016, a CarePay, um provedor de seguro no Quênia, lançou o M-TIBA, que agrupa produtos de poupança, crédito e remessa, entre outros, com serviços de healthcare com desconto e seguro saúde para ajudar os assinantes a gerenciar uma série de despesas com saúde. O M-TIBA conseguiu construir uma rede de 500 provedores de healthcare e alcançou mais de 1 milhão de quenianos.

O M-TIBA é um case interessante pois conseguiu integrar diferentes serviços em uma única plataforma, como reunir funcionalidades de remessas com poupança, fazendo com que o dinheiro recebido seja reservado exclusivamente para o uso em provedores de saúde participantes.

Os provedores participantes também recebem acesso ao sistema, uma caixa registradora M-PESA, e treinamento em qualidade e gestão empresarial, beneficiando-se de fluxos de receita mais confiáveis, processamento de pagamentos mais eficiente e gestão de caixa mais segura.

Um caso de sucesso compartilhado pela empresa é a da Oserian, uma fazenda de flores, que inscreveu seus 4.600 trabalhadores no seguro saúde por meio do M-TIBA, obtendo visibilidade sobre quais serviços seus funcionários estão acessando e onde os tratamentos são mais bem-sucedidos. Os dados gerados pelo M-TIBA também estão ajudando a melhorar a cobertura dos programas de seguro, personalizando os custos dos prêmios e os benefícios cobertos 5.

Embora a plataforma tenha tido sucesso em alguns pontos, há alguns desafios como a necessidade de incentivar usuários de baixa renda a economizar. A CarePay tem encontrado uma solução através de incentivos personalizados, como recargas de bônus, uma forma de encorajar a poupança.

Alice

No Brasil, o setor de seguros ainda enfrenta diversos desafios. O que o Nubank fez no setor bancário nos últimos 10 anos, ainda não temos um player semelhante no setor de seguros, embora tenhamos alguns players explorando oportunidades com sucesso, como a Pier e a Alice, por exemplo.

Gosto do caso da Alice porque ela se assemelha muito ao do Nubank em diversos aspectos, principalmente na paixão que os fundadores depositaram na empresa, o branding e o atendimento.

Enquanto estudava mais sobre a empresa, encontrei um post de 3 anos atrás do Santiago Fossatti, partner da Kaszek, um fundo de venture capital focado na LatAm, onde ele compartilhou sua experiência em ter uma conta em uma grande seguradora no Brasil. Ele relata que depois que decidiu cancelar seu plano na Amil, um grande provedor de seguro saúde no país, ele teve que passar por um processo burocrático totalmente manual e arcaico.

A Alice resolveu esse e muitos outros problemas relacionados à experiência com seguros. Apesar de ter um modelo B2B2C — ou seja, uma empresa precisa contratar seu serviço para oferecê-lo aos seus funcionários — acredito que é um caso exemplar de como a tecnologia pode transformar a relação com um setor que ainda é muito pouco inovador no Brasil.

Os desafios para os provedores

Se para os consumidores há desafios no acesso e na garantia dos serviços de assistência médica, para os provedores há também dificuldades de gestão e financiamento da operação.

Quando um médico ou hospital atende um paciente, eles muitas vezes não sabem exatamente quanto vão receber, quando vão receber e se esse pagamento está correto. Às vezes, eles não têm ideia se terão dinheiro suficiente para pagar seus funcionários, porque o dinheiro que esperam dos seguros e dos pacientes pode ser incerto. Isso é um problema tanto para os pequenos consultórios quanto para os grandes hospitais.

Em regiões mais pobres, muitos provedores dependem de fluxos de caixa imprevisíveis de pacientes sem seguro para financiar suas operações. Como resultado, eles lutam para investir em melhores instalações, equipamentos de diagnóstico e suprimentos, como medicamentos.

Algumas formas de financiamento inovadoras começaram a surgir para enfrentar esses desafios. Por exemplo, a PharmAccess oferece financiamento para pequenas clínicas em sete países da África, permitindo que elas melhorem a qualidade do serviço e comprem medicamentos importantes.

Atualmente, a maioria das clínicas usa sistemas eletrônicos de registros médicos (EHR) para gerenciar os cuidados com os pacientes, mas são poucos casos onde existe um sistema financeiro capaz de acompanhar as finanças. Isso é diferente de outras grandes indústrias que já têm sistemas financeiros bem estabelecidos.

Isso ocorre porque o fluxo do dinheiro na saúde é complicado e não há sistemas específicos para rastrear como ele entra e sai. A a16z resumiu bem como funciona este fluxo 6:

Visita do paciente: o paciente fornece informações do seguro e paga qualquer parte não coberta pelo seguro.

Atendimento e cobrança: o médico oferece o atendimento e envia um resumo para um faturador, que transforma essa documentação em códigos de cobrança.

Envio da reivindicação: o faturador envia a cobrança para uma câmara de compensação, que verifica se tudo está correto e, se sim, encaminha para o seguro.

Pagamento do seguro: o seguro revisa a cobrança e faz o pagamento ao médico, que pode levar até 90 dias para ser concluído.

Depois disso, o médico precisa verificar manualmente sua conta bancária e outros registros para entender por que recebeu aquele valor. Se houver erros, ele pode precisar lutar para receber mais dinheiro ou cobrar diretamente do paciente.

Isso causa diversos problemas financeiros, como a desconexão de dados, onde os sistemas usados para gerenciar pacientes e finanças não estão bem integrados, resultando em erros e números imprecisos. A reconciliação é feita manualmente, o que é propenso a erros e torna difícil prever o fluxo de caixa.

Em geral, as ferramentas financeiras atuais não são feitas especificamente para o setor de saúde e não lidam bem com sua complexidade. Isso também cria dificuldades em obter financiamento, tornando mais difícil acessar empréstimos e afetando a capacidade de expandir ou pagar salários.

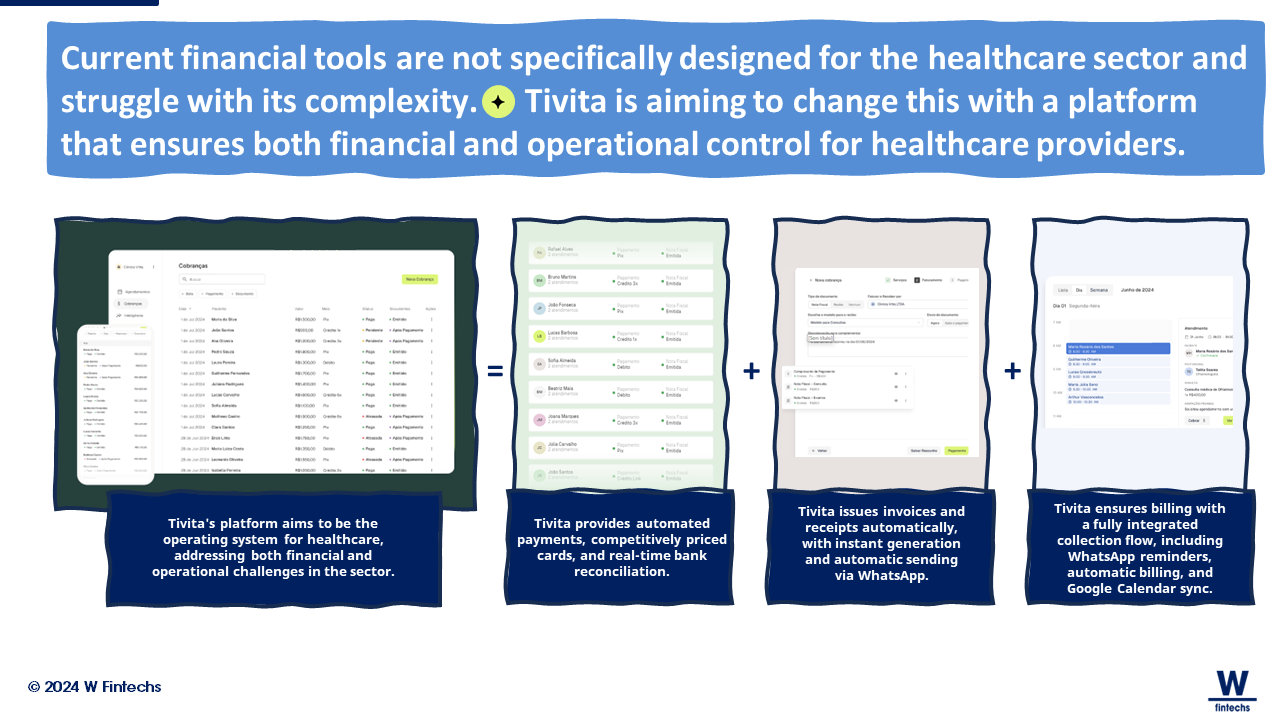

Algumas semanas, vi um player brasileiro que está disposto a mudar isso. A Tivita criou uma plataforma capaz de garantir não só agendamentos mais inteligentes como também automatizar processos financeiros, oferecendo pagamentos automatizados, envio automático de atestados, laudos e outros processos médicos, assim como cartões e conciliação bancária completa. É um passo importante para conseguir garantir que a experiência do provedor de saúde seja melhorada, para que assim eles possam garantir também experiências ainda melhores para seus pacientes.

Há outras iniciativas que estão apostando na abertura de dados. O passo mais difícil em direção à uma economia de dados abertos será a etapa de abertura dos dados de saúde. Como compartilhei há alguns meses, acredito que uma economia de dados abertos não virá pelo regulador, mas sim de iniciativas do próprio mercado que depois serão regulamentadas para padronização e segurança — como ocorreu com o Open Banking, no Reino Unido, e Open Finance, no Brasil.

Uma empresa britânica chamada Medi2data começou a facilitar essa troca de informações através da construção de um conjunto de produtos e serviços que apoiam consultórios, pacientes e outros intermediários na transação de dados médicos de forma rápida e segura. É um passo interessante na abertura de dados desse setor e minha visão pessoal neste ponto é que os acordos bilaterais poderão impulsionar mais rapidamente o avanço dessas infraestruturas em setores avessos à inovação, como a saúde.

A próxima grande aposta no healthcare

À medida que a saúde ocupa cada vez mais o PIB dos países, é bem provável que vejamos a intersecção entre saúde e fintech se torna cada vez mais comum. Os dois lados, tanto do consumidor quanto do provedor, ainda carecem de soluções capazes de lidar com os diferentes desafios que healthcare possui.

O que as experiências internacionais mostram é que a oferta de diferentes serviços em uma única plataforma, como o M-TIBA fez no Quênia, pode reduzir os custos de distribuição e melhorar a escala. O uso de dados alternativos para tomar decisões de crédito e estruturar produtos financeiros também pode desbloquear financiamento para despesas de saúde, como a Arogya Finance fez na Índia.

Os trilhos de pagamentos digitais também têm ajudado as pessoas a mobilizar dinheiro e pagar despesas de saúde de forma rápida e segura, como os casos da Uganda e Quênia mostraram.

Se dividíssemos em duas fases a transformação do setor financeiro nas últimas décadas, poderíamos separá-los em: (i) a primeira fase sendo relacionada à experiência em atendimento; (ii) a segunda sendo focada na criação de serviços complementares e personalizados — essa que estamos vivendo agora. No setor de saúde, acredito que estamos ainda na primeira fase, com as seguradoras digitais, como a Alice, sendo um grande exemplo disso.

A segunda fase passará por uma transformação de serviços complementares e personalizados, mas chegará em um tempo muito menor do que levamos para chegar no setor financeiro — muito por conta dos avanços da IA e da própria competição. O player que conseguir unir serviços financeiros e os problemas atuais da saúde, poderá ter diferenciais competitivos interessantes.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber este e-mail ou que é fascinado pelas possibilidades da inovação financeira, encaminhe este e-mail para eles!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://ourworldindata.org/financing-healthcare

https://www.afi-global.org/wp-content/uploads/2023/02/Integrated-Digital-Financial-Service-Models-for-Financial-and-Healthcare-Access_24022023.pdf

https://www.exemplars.health/stories/the-impact-of-remittances-on-health-outcomes

https://ibsintelligence.com/ibsi-news/finfra-carenow-partner-to-streamline-healthcare-payments-in-indonesia/

https://www.cgap.org/blog/essential-role-of-finance-in-education-housing-and-health-care

https://a16z.com/healthtech-x-fintechs-biggest-prize-the-financial-operating-system-for-healthcare/