#126: Mais integrações, mais dados: oportunidades no mercado de workflow e a nova onda de empresas de decision engine

W FINTECHS NEWSLETTTER #126

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Esta edição é patrocinada pelo

O Iniciador é a plataforma completa de infraestrutura especializada em Open Finance Regulado que resolve a Iniciação de Pagamentos e o acesso a Dados.

A solução elimina as preocupações com tecnologia e conformidade, permitindo que os clientes, com licença regulatória ou utilizando a do Iniciador, se concentrem em novos produtos e no crescimento de seus negócios.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Aprovar um crédito, processar uma transação para uma empresa, gerenciar um backoffice: tudo isso depende de um workflow. À medida que uma operação cresce, uma empresa se conecta a um número cada vez maior de fornecedores e provedores de tecnologia. Isso significa lidar com múltiplas APIs, diversas fontes de dados e diferentes destinos e funções para esses dados.

Há outro desafio nessa equação: trazer mais dados para dentro da empresa pode ser arriscado — seja por regulamentações de proteção de dados ou por questões de segurança e governança. Ou seja, ter dados e não usá-los pode ser um complicador.

Em edições anteriores, escrevi que o Open Finance representa uma grande oportunidade para as fintechs e os bancos inovarem. No entanto, para aproveitá-la, seria fundamental ter clareza sobre os objetivos de ingressar nessa infraestrutura — mesmo quando há obrigatoriedade regulatória (link para a edição #114 👉aqui).

Definir esse propósito desde o início acelera o ROI e viabiliza casos de uso reais. Antes de integrar dados de infraestruturas abertas, essas empresas também precisam criar uma cultura de dados prévia e extrair valor das informações que já possuem. Aqui entra o workflow: estruturar, automatizar e integrar os dados disponíveis, garantindo a eficiência, a governança e também o uso estratégico deles. Um exemplo disso é o Zapier, que, ao conectar múltiplas plataformas de maneira simples e sem código, revolucionou o mercado de integrações e mostrou na prática o impacto das automações. Mas só isso não basta. As plataformas de decision engines também levam essa lógica adiante, automatizando decisões em tempo real com regras, modelos e dados.

Alguns casos relevantes como a LendAPI, que conecta fintechs a fontes alternativas de dados para crédito, e a Taktile, que otimiza decisões de risco sem exigir código, mostram como essa tecnologia pode transformar as estratégias de negócios. Mais integrações, mais dados, mais inteligência: a próxima geração de fintechs dominará essa arte, e é exatamente isso que vou explorar hoje.

A agilidade da economia das APIs

A economia das APIs revolucionou o mercado de fintech — e foi tema da edição #15, link 👉 aqui. Através de diversas integrações, o go-to-market não só foi reduzido, como também aumentou a eficiência operacional.

As empresas não estão mais isoladas, mas fazem parte de um vasto ecossistema interconectado de fornecedores, reguladores e parceiros tecnológicos. Não é à toa que surgiram diversos players de API management para monitorar e gerenciar as conexões entre elas. Cada integração adiciona uma camada de risco, mas também uma oportunidade de ganho.

Mambu

Um exemplo claro disso é o caso da Mambu. Na edição #123 (link 👉 aqui), escrevi que os players de core banking estão adotando em suas estratégias de entrada e expansão no mercado o conceito de ecossistemas. A Mambu investiu na criação de um ecossistema de soluções para core banking, integrando provedores de governança, mensageria e processadores de pagamentos.

Ao se posicionar como um hub de integrações, a Mambu liderou a transformação do setor bancário através do cloud. No entanto, o verdadeiro desafio dessa estratégia é equilibrar a eficiência na orquestração das integrações com a necessidade de evitar que essa complexidade se torne um peso operacional para os seus clientes. Em um mercado onde a agilidade é cada vez mais relevante, o sucesso então depende diretamente da capacidade de gerenciar esse ecossistema sem perder o controle e a simplicidade.

Zapier

Um outro exemplo igualmente relevante no mercado de integrações e automação é o Zapier. Para análise, explorarei quatro pontos: o contexto de seu surgimento, os desafios enfrentados, as estratégias implementadas e a tese central por trás de seu sucesso.

Contexto

Podemos dizer que o Zapier foi uma das primeiras empresas a entender a complexidade e o mercado potencial das APIs e de diferentes plataformas.

Em 2011, Wade Foster, Bryan Helmig e Mike Knoop não eram conhecidos no Vale do Silício, mas perceberam uma oportunidade que já chamava atenção na época: todo mundo queria que seus aplicativos conversassem entre si, mas ninguém queria perder tempo codificando conexões manuais.

Foster havia se formado em plena crise financeira de 2008 e encontrou oportunidades apenas fora do caminho tradicional. Em maio de 2011, como gerente de marketing por e-mail na Veterans United Home Loans, ele precisou conectar softwares de diferentes empresas que não falavam entre si. Passou meses sincronizando e-mails, bancos de dados e status manualmente.

Na mesma época, reencontrou Bryan Helmig, amigo dos tempos de faculdade e que também havia trabalhado junto em alguns trabalhos freelancers. Os dois perceberam que havia uma solução: criar uma ferramenta que automatizasse essas integrações. Foi então que chamaram o Mike Knoop, outro colega universitário, e o Zapier nasceu.

O primeiro MVP era bem simples, mas resolvia um problema real das empresas: integrações com diferentes sistemas. Para atrair os primeiros clientes, Foster mergulhou nos fóruns de produtos populares como Evernote, Salesforce e Dropbox, identificando as integrações mais requisitadas. Ele respondia a essas solicitações, sugerindo soluções técnicas com a API de cada serviço e, ao mesmo tempo, compartilhava um link para a demo do Zapier.

O Zapier cresceu rapidamente, atingindo 1 milhão de usuários em 2015 com um modelo freemium, permitindo que os usuários testassem e vissem o valor da plataforma antes de decidir pagar.

Na prática, a plataforma facilita a automação entre aplicativos por meio de "Zaps", que são fluxos de trabalho configurados por gatilhos e ações. O usuário define um evento (por exemplo, o recebimento de um e-mail no Gmail) que aciona uma ação em outro aplicativo (como salvar automaticamente o anexo no Google Drive). Esse fluxo pode ser expandido para múltiplas etapas e até condicionado por regras específicas com a função "Paths", que permite criar ramificações baseadas em decisões lógicas.

A ferramenta também oferece funcionalidades como agendamento de automações recorrentes e webhooks, possibilitando integrações mais complexas e personalizadas. Ao permitir que os Zaps sejam programados para executar em horários específicos ou ao integrar dados de qualquer serviço sem a necessidade de escrever código, a plataforma diminui a demanda de equipes de TI e também traz uma experiência rápida e flexível para os profissionais de negócio e dados. A estratégia de crescimento baseou-se em aumentar o portfólio de integrações, pois quanto mais conexões, mais valor os usuários enxergavam na plataforma.

Então veio a pandemia, e o mundo inteiro precisou de mais automação, mais integração e mais eficiência. O Zapier surfou essa onda como poucas empresas. Em 2023, já faturava US$ 310 milhões em ARR, um aumento de 35% em relação ao ano anterior. Um crescimento brutal para uma empresa que levantou apenas US$ 1,4 milhão em capital de risco e chegou a US$ 100 milhões em ARR em menos de 10 anos.

Desafios

Ao longo do caminho, eles enfrentaram desafios, como bugs em integrações que eram importantes para os usuários. Esse cenário foi agravado por um suporte lento e respostas genéricas. Como a empresa optou por captar menos investimento e crescer com uma equipe enxuta, a capacidade de resposta acabou sendo comprometida algumas vezes. O interessante é que, mesmo após se consolidar como um player relevante e alcançar uma receita anual significativa, o Zapier ainda enfrenta muitas críticas ao seu suporte, como este exemplo de março de 2024.

O crescimento acelerado trouxe novas funcionalidades, mas também comprometeu a experiência do usuário. Alguns clientes começaram a sentir que o Zapier priorizava mais expansão em vez de estabilidade. Enquanto isso, concorrentes como Make, Workato, n8n e outras soluções mais especializadas conquistaram cada vez mais espaço.

O Zapier atua como uma plataforma horizontal, ou seja, tenta fazer de tudo e atende a uma variedade de casos de uso em automação. No entanto, sua estratégia de tentar ser tudo para todos começou a ser um problema a partir do momento que outras plataformas surgiram oferecendo casos de uso mais específicos e também uma integração ainda menos técnica.

Plataformas como a Tray.io estão dando às empresas a liberdade de construir integrações nativas de maneira mais personalizada, o que diminui a dependência de uma plataforma externa.

Ou seja, o que parecia uma vantagem para o Zapier — sua vasta biblioteca de integrações — agora está sendo ofuscada pela capacidade das empresas de desenvolverem suas próprias soluções internas. Isso colocou o Zapier em uma situação delicada: os próprios parceiros que eles ajudavam a integrar agora podem construir suas próprias soluções.

Enquanto isso, o mercado está se especializando, com plataformas verticalizadas ganhando terreno ao focar em nichos específicos. Alloy, por exemplo, focou em automações de e-commerce; o Rutter em integrações personalizadas para o e-commerce; o Parabola focou nos fluxos de dados. Enquanto o Finch, especializou-se em folha de pagamento, resolvendo as necessidades de RH de forma prática. Essas soluções, mais especializadas, oferecem um valor que o Zapier, com sua abordagem mais generalista, não consegue entregar. Neste contexto, o modelo de plataforma generalista está perdendo força, enquanto soluções mais focadas e nativas começaram a atrair mais a atenção dos usuários.

Estratégias

O modelo freemium trouxe milhões de usuários, mas também sobrecarregou o suporte. Por depender de serviços de terceiros, algumas integrações quebravam, workflows falhavam, e a equipe tinha que apagar incêndios enquanto construía novas funcionalidades e se tornava mais útil para os usuários.

O Zapier então percebeu que a escalabilidade das integrações não poderia depender de um modelo manual. No início, essa abordagem funcionou, mas à medida que o número de usuários crescia e as demandas aumentavam, o processo se tornou um problema. O desenvolvimento manual das integrações limitava a velocidade da plataforma em expandir suas ofertas, e rapidamente ficou claro que esse método não era sustentável a longo prazo.

Foi então que o Zapier se transformou em uma plataforma aberta e colaborativa, onde os desenvolvedores podiam contribuir e expandir as capacidades de integração sem depender de um esforço centralizado. O foco em criar uma rede de desenvolvedores não foi apenas uma questão de expansão, mas uma estratégia para manter a plataforma relevante e competitiva no longo prazo.

Outro problema foi o jogo do SEO. O Zapier surfou uma onda gigante ao criar milhares de páginas otimizadas para buscas, garantindo um crescimento exponencial. Mas depender demais do Google é como construir uma casa em um terreno alugado: qualquer mudança no algoritmo poderia afundar o tráfego e por consequência o crescimento da plataforma. Para mitigar esse risco, o Zapier diversificou suas estratégias, investindo em parcerias, co-marketing e, principalmente, em conteúdo educativo.

A estratégia de marketing de Zapier foi construída em torno da promoção de parcerias desde o início. Em 2013, ao integrar novos parceiros e clientes, a plataforma fazia publicações promocionais e incentivava ações colaborativas, como postagens em blogs, envios de e-mails, redes sociais e webinars. Isso não só aumentou a visibilidade das integrações e da empresa, como também reforçou sua proposta de valor ao destacar os parceiros em suas próprias páginas.

A série "How We Work" foi um grande sucesso também, atraindo não só usuários em potencial, mas também qualquer pessoa interessada em melhorar sua produtividade no trabalho. Através de tutoriais, e-books e webinars, e com forte presença nas redes sociais, o Zapier alcançou mais de 250 mil leitores mensais até 2015 1. A estratégia de SEO e marketing de conteúdo uniu o crescimento orgânico da plataforma e ajudou a solidificar sua posição no mercado, sempre com o foco em educar os usuários e se estabelecer como referência no setor.

Tese por trás do sucesso do Zapier

A conclusão que chegamos é que o Zapier está se consolidando em um mercado de iPaaS que vem crescendo muito nos últimos anos — algumas previsões sugerem que este mercado atingirá US$ 62 bilhões até 20332. A hiper automação, que inclui o Zapier, também está crescendo a passos largos, tendo alcançado US$ 31 bilhões em 2021 3. Mas o ambiente competitivo está cada vez maior: empresas como a MuleSoft e a Boomi, ambas adquiridas por grandes companhias, já dominam o setor corporativo, enquanto novas plataformas como a Alloy começaram a ganhar mercado também. Além disso, gigantes como o Google e a Microsoft, passaram a desenvolver suas próprias soluções de automação.

Mas ao observamos o crescimento do Zapier, logo percebemos que ele não foi resultado da sorte, mas da aplicação de estratégias bem executadas em um mercado faminto por automação. Em um cenário onde as empresas operam com uma média de 88 aplicativos 4 e os profissionais de negócios pulam entre quase dez ferramentas por dia, a necessidade de mais integração em diferentes plataformas é real.

O excesso de plataformas deveria acelerar o trabalho, mas muitas vezes apenas cria novos gargalos, tornando a automação cada vez mais necessária — tanto que 90% dos trabalhadores afirmam que ela melhora a produtividade 5. O Zapier não apenas entendeu essa dor, mas construiu o antídoto perfeito.

Focar em tráfego orgânico e adotar o modelo freemium permitiu ao Zapier reduzir as barreiras de entrada e atrair milhões de usuários. O modelo de precificação por volume de tarefas também fez com que a empresa garantisse altas margens e uma operação enxuta, impulsionando crescimento orgânico com controle de capital.

A empresa segue implementando estratégias para se manter relevante em um mercado cada vez mais verticalizado e competitivo. Recentemente, o Zapier integrou uma IA que permite ao usuário solicitar fluxos de integrações via prompt, automatizando todo o processo. O produto vem evoluindo junto com as demandas dos usuários e novas tecnologias, mas a dependência de gigantes como o Google e a Microsoft para integrações pode representar um risco para o seu crescimento nos próximos anos, visto que ambas estão desenvolvendo soluções próprias.

A nova geração de empresas de workflow e decision engine

Entender a história do Zapier é útil por uma razão: o mercado de integrações está mudando. O Zapier se consolidou como um player extremamente eficiente em termos de capital: captou pouco e cresceu muito. Há custos nessa trajetória, como as diversas críticas ao seu suporte, mas de certa forma, a estratégia de criar um ecossistema de desenvolvedores — já que seu canal de tração são as próprias integrações, quanto mais, melhor! — e a estratégia de conteúdo para otimizar seu SEO foram fundamentais para o seu crescimento.

No entanto, ele vem perdendo espaço para plataformas que oferecem mais flexibilidade e resolvem problemas verticais, ou seja, que não são generalistas. Isso é interessante porque, ao focar em um nicho, um público e um problema específico, a solução ganha mais profundidade. Trazendo isso para o setor financeiro, vejo um grande potencial para criar empresas relevantes no setor de workflow, iPaaS e automação de processos.

No setor bancário, por exemplo, processos como a integração de dados de clientes, análise de risco e conformidade regulatória exigem soluções mais adaptadas às suas particularidades, algo que as plataformas generalistas simplesmente não conseguem oferecer com a mesma eficiência.

Aqui, a chave está na profundidade, e não na amplitude. A próxima onda será das empresas que focarem em conectar o mundo dos dados financeiros de maneira mais inteligente, com a flexibilidade necessária para escalar. Essas certamente terão a chance de capturar uma fatia significativa desse mercado, criando soluções que não só atendem, mas se adaptam às necessidades e evolução do setor financeiro — algo que mencionei na edição #123, onde players de core banking estão buscando mais flexibilidade através de tecnologias open source, por exemplo (se não viu, link 👉 aqui).

Analisando os players

Existem vários players de decision engine desenvolvendo soluções relevantes no mercado de automação e integração. Vou explorar a Taktile em mais detalhes e apresentar uma visão geral sobre outros players igualmente importantes, como a LendAPI, Gyra+ e Alloy (não a mesma mencionada anteriormente). A Taktile tem uma trajetória interessante, começando com uma visão ampla e depois focando em um problema específico. Além disso, suas estratégias podem nos ensinar bastante

Taktile

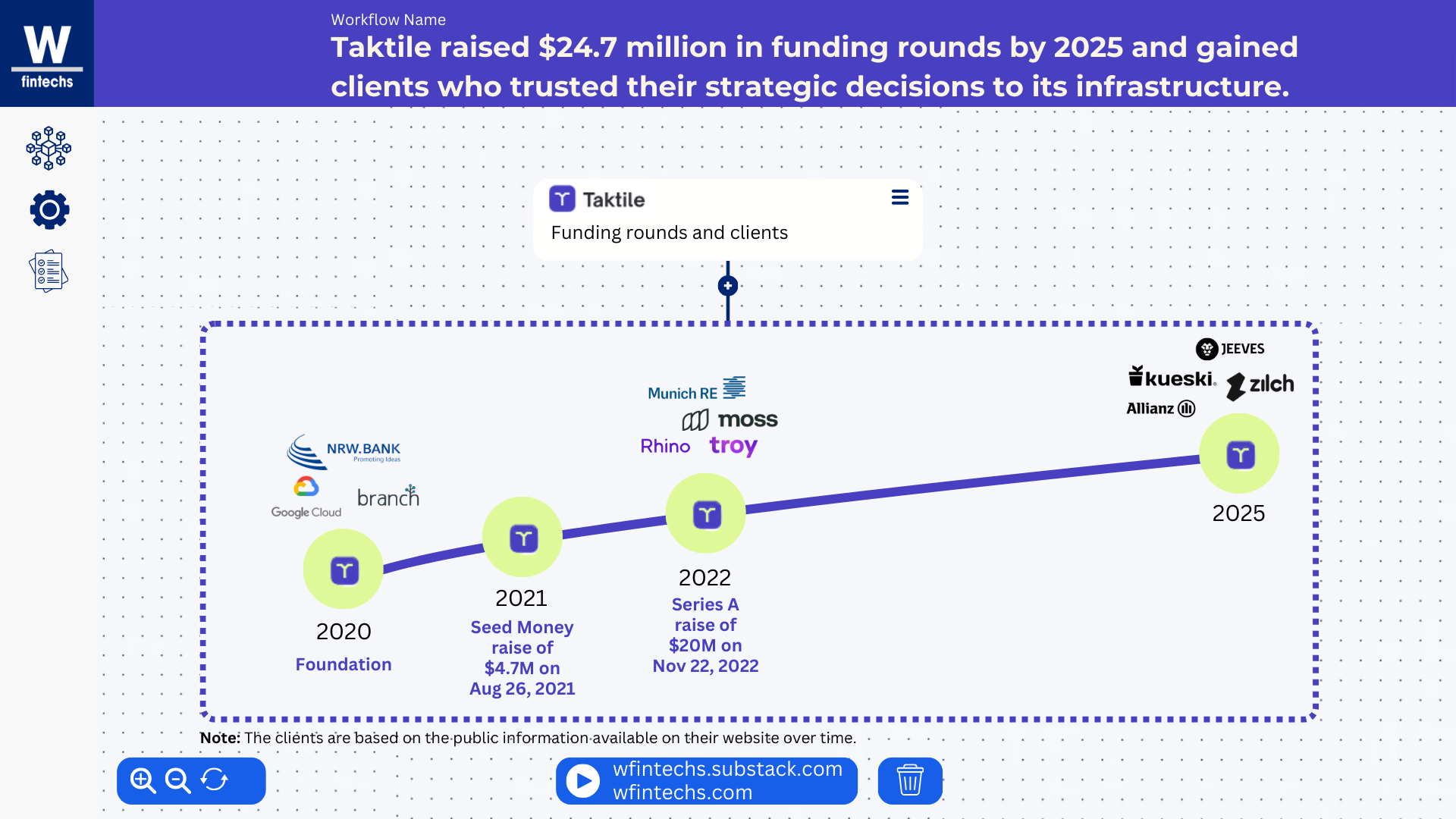

A Taktile é um exemplo de empresa que se reinventou ao focar em um problema específico após começar de forma mais generalista. Fundada em 2020 por Maik Taro Wehmeyer e Maximilian Eber, a missão era simples: ajudar as instituições a utilizar seus dados de forma mais eficiente. Em seu site inicial, a Taktile deixava claro que seu objetivo era acelerar a adoção de ferramentas como ML/AI na empresas para maximizar resultados positivos.

A empresa rapidamente se destacou, tornando-se uma das apenas dez startups alemãs a receber financiamento do Y Combinator. Com os fundadores com mais de 25 anos de experiência no desenvolvimento de soluções personalizadas de ML para setores como seguros e bancos, a Taktile estava bem posicionada para concretizar essa visão.

Durante o ano de 2021, a Taktile se concentrou em três segmentos: asset management, banking e insurance. Olhando para o site da época, a Taktile se posicionava como uma plataforma capaz de transformar dados em estratégia e tomada de decisão, mas de forma mais ampla e com o diferencial de garantir que os seus algoritmos de ML estivessem de acordo com os requisitos de governança do setor financeiro — o diferencial estava, sem dúvida, na experiência que o time já tinha neste mercado.

Entre as funcionalidades da época, estava permitir que os seus clientes acessassem e enriquecessem todos os seus dados, conectando, ampliando e governando dados provenientes de diversas fontes, como ERP, CRM e eventos em tempo real, como interações e transações com clientes. Depoimentos de marcas como NRW Bank, Google Cloud e Branch comprovavam que a experiência da equipe, aliada à sua visão sobre a importância dos dados para a tomada de decisão, estava realmente sendo concretizada.

Em 2022, a Taktile deu o salto definitivo para se consolidar como um motor de decisões, destacando-se pela capacidade de transformar dados em decisões estratégicas mais ágeis e informadas.

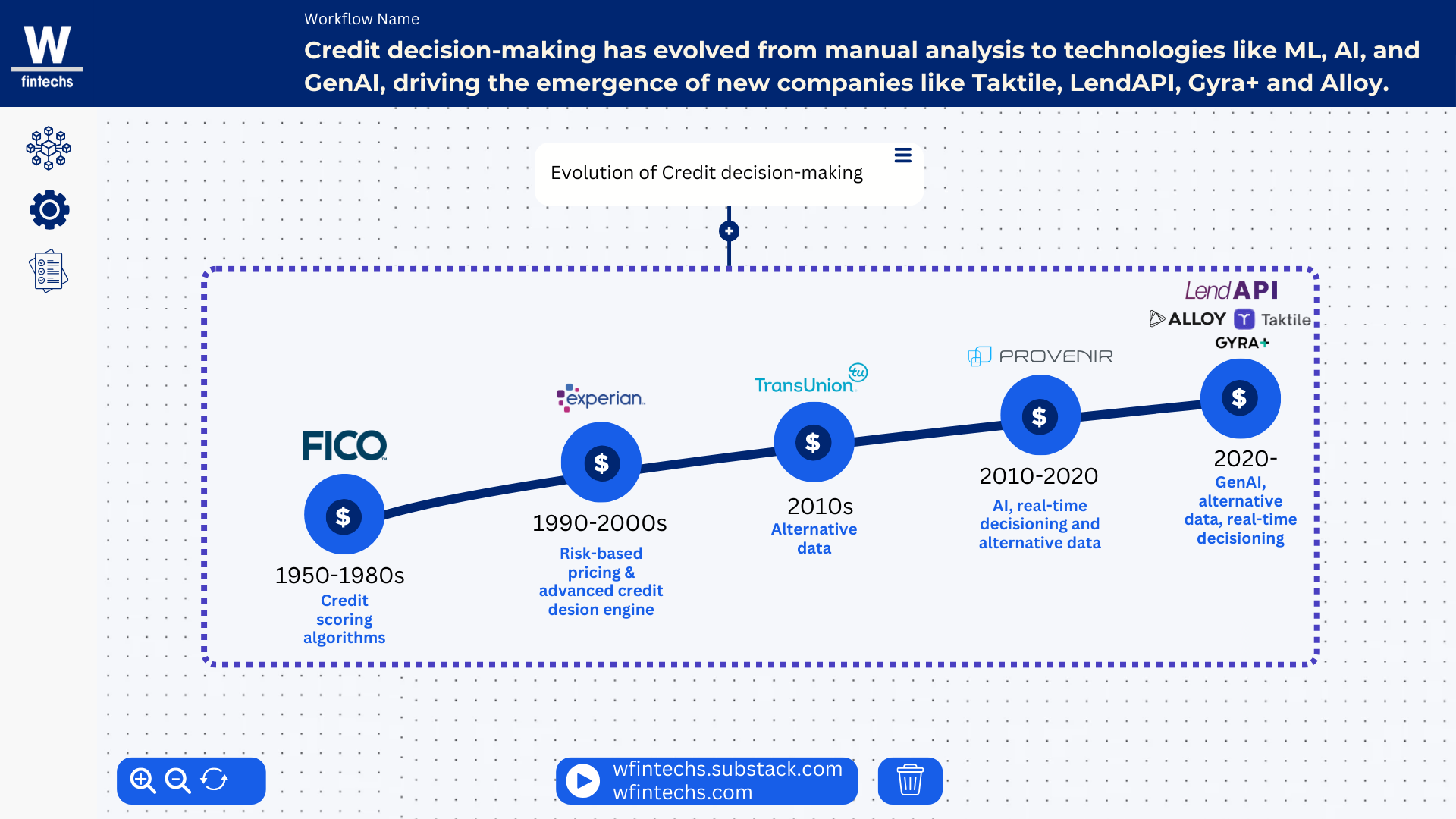

Observando a evolução desse mercado, fica claro que as instituições estão cada vez mais demandando soluções especializadas. A tomada de decisão de crédito evoluiu da análise manual para algoritmos de pontuação de crédito na década de 1950. Na década de 1980, ocorreu a digitalização dos processos e, na década de 1990, os sistemas de precificação de risco tornaram o processo ainda mais objetivo e preciso. Mas foi a partir de 2000 que a IA e os dados alternativos permitiram um enriquecimento ainda maior da tomada de decisão, com empresas como Taktile, LendAPI, Gyra+ e Alloy acelerando esse progresso com análises ainda mais rápidas e personalizadas.

Ao integrar machine learning diretamente nas decisões, a Taktile permitiu que as empresas pudessem usar uma plataforma de ML Ops ou conectar suas próprias ferramentas, como AWS Sagemaker, Azure ML Studio ou Google Vertex AI, transformando dados em decisões mais precisas.

Para o setor financeiro, a plataforma se transformou em uma ferramenta ideal para oferecer flexibilidade e controle, ajudando a otimizar o crédito de pequenas empresas ou criar novos produtos financeiros. A vantagem estava em testar diferentes estratégias em tempo real, utilizando dados transacionais e comportamentais, o que permitia uma adaptação rápida às necessidades do mercado.

Em 2023 e 2024, a empresa consolidou esse posicionamento, aprimorando sua identidade visual com uma atualização de branding. O azul, agora predominante, consagraria a experiência adquirida nos últimos anos desde sua fundação em 2020.

É interessante notar os diferentes clientes que a empresa conquistou ao longo do tempo. Em 2021, marcas como NRW Bank, Google Cloud e Branch eram destaque em seu site. No ano seguinte, elas passaram a dividir espaço com Munich RE, Moss, Rhino e Troy. Em 2025, Allianz, Mercury, Kueski, Zilch e Jeeves também se juntaram à lista de clientes. Ou seja, a empresa se concentrou no setor financeiro, ganhando a confiança de grandes bancos, seguradoras e fintechs que tomam decisões com base em sua infraestrutura.

Em 2022, a empresa cresceu suas receitas em mais de 300% e passou a impulsionar mais de 250.000 decisões todos os dias. O ritmo de crescimento comprovaria que a tese inicial, embora fosse um pouco mais ampla, estava certa: dados impulsionam decisões, e o setor financeiro precisava disso.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

Hoje, as soluções da Taktile se baseiam em duas frentes: B2B, explorando fluxos para credit underwriting, onboarding, KYB e transaction monitoring; e B2C, utilizando os mesmos fluxos, mas voltados para fintechs e instituições que focam no consumidor final. Desde 2022, o produto evoluiu bastante, incluindo a capacidade de co-criar modelos em tempo real, permitindo que equipes compartilhem insights e otimizem os fluxos juntos. Assim como a estratégia inicial da empresa era enriquecer os algoritmos com base em dados de CRM, ERP e outras fontes, atualmente, a plataforma conta com uma vasta biblioteca de integrações pré-construídas com provedores externos, como Belvo, Serasa e Plaid, permitindo a adição de novos sinais de risco com apenas um clique.

Semelhante ao que o Zapier construiu em termos de automação, a Taktile permite a coleta de dados de diversas fontes e a criação de regras para o processamento e decisão. Essa automação conecta sistemas de diferentes origens e integra AI e aplicativos de terceiros para expandir suas capacidades, o que garante que as decisões sejam tomadas de forma mais rápida, precisa e com base em dados atualizados e precisos. A plataforma também permite que os próprios profissionais realizem tarefas operacionais diretamente nela, como no caso de cobrança, onde é possível enviar SMS ou e-mails para os devedores, simplificando ainda mais o processo de gestão e comunicação.

A Taktile na prática

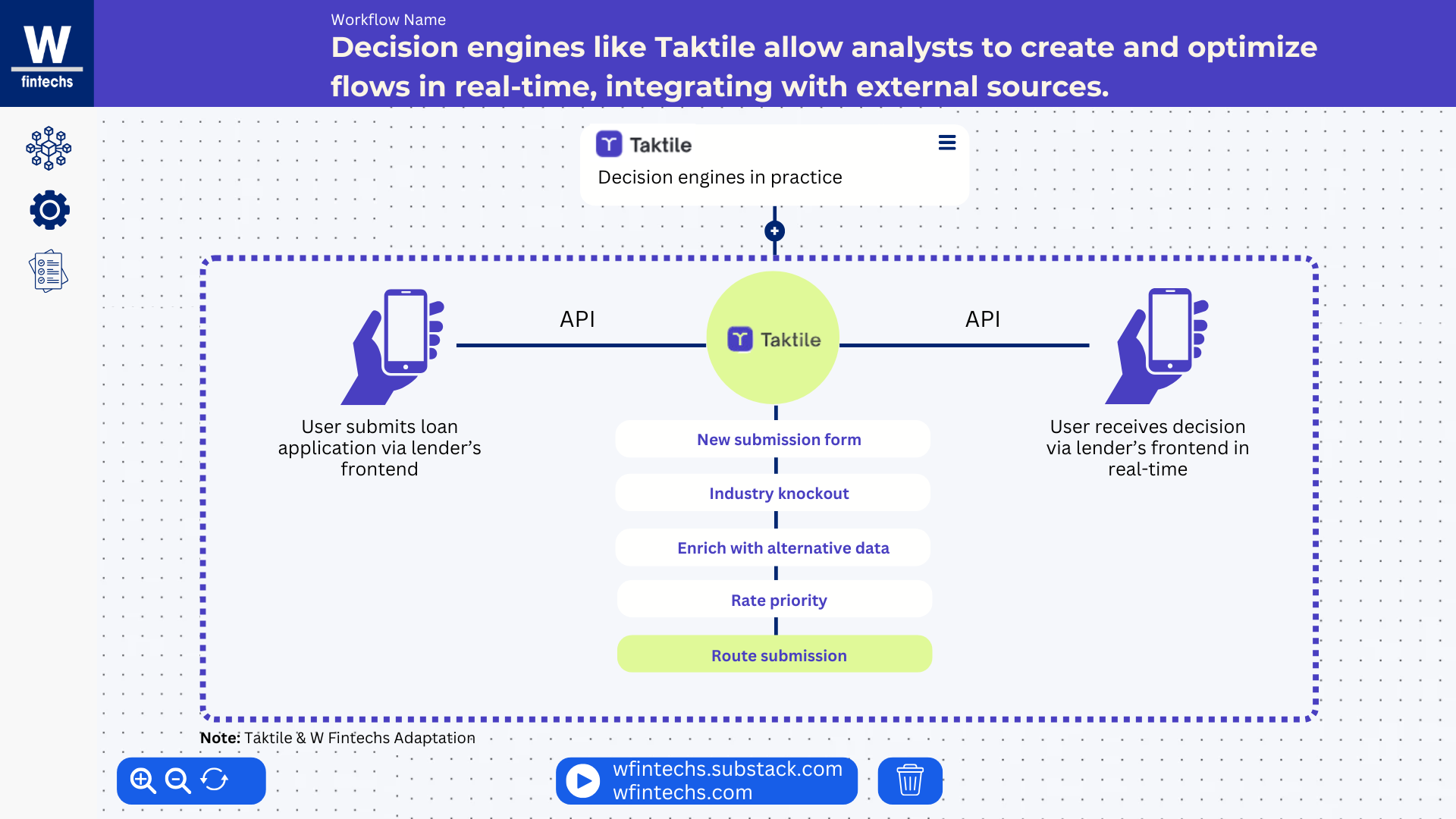

Na prática, motores de decisão como a Taktile adotam o Interactive Decision Design, permitindo que os analistas e gestores sem background técnico criem, testem e otimizem fluxos de decisão em tempo real.

A Taktile e alguns de seus concorrentes estão mudando o jogo ao combinar comportamento determinístico, comportamento probabilístico e inteligência artificial com integrações de dados alternativos.

Isso pode ser visto na prática com o caso da Zippi, fintech brasileira que apoia microempreendedores, que conseguiu acelerar em 67% a implementação de novas regras de crédito e fraude 6, reduzindo drasticamente o tempo entre teste e produção. A Taktile atuou como a peça-chave na consolidação da infraestrutura de risco da Zippi, unificando todas as análises em uma única plataforma. Isso reduziu latências e permitiu decisões em tempo real, mesmo nos momentos de maior demanda. O impacto foi direto na experiência do cliente, que agora recebe respostas mais rápidas e personalizadas.

Estratégia e expansão

A Taktile adota uma estratégia de comunicação semelhante à do Zapier, com um blog que vai desde o impacto do seu produto nos clientes até o destaque de fintechs que podem ser disruptivas nos próximos anos. A lista, por exemplo, das 50 fintechs no Brasil para ficar de olho não só aproxima a empresa de potenciais clientes, mas também cria efeitos de rede significativos entre os citados.

Para fortalecer ainda mais sua posição de mercado e estreitar laços com fintechs e bancos, a empresa trouxe em 2024 Jason Mikula, referência no setor de fintech, conhecido por sua newsletter "Fintech Business Weekly", que conta com mais de 50 mil assinantes.

A Taktile exemplifica como a visão e missão podem se manter, mas ao longo do caminho é possível encontrar formas diferentes de alcançá-las. A missão inicial da empresa era, de fato, ajudar as instituições financeiras a utilizarem melhor seus dados. A grande lição aqui está na capacidade de ajustar a estratégia conforme o mercado evolui, se especializando onde havia mais demanda. A experiência dos fundadores, combinada com as necessidades do mercado, foram fatores que contribuíram para o crescimento da empresa, que, em 2022, captou mais de 20 milhões de dólares.

Uma visão geral dos players

Considerando outros players de motores de decisão, é possível notar que boa parte da nova geração também exploram a inteligência artificial, dados alternativos e uma interface no-code. A LendAPI, por exemplo, já começou verticalizada, iniciando sua trajetória em 2024 com uma missão clara: facilitar a construção de produtos financeiros para as instituições.

Olhando para a evolução da LendAPI, é interessante notar como o modelo de negócio e a estratégia foram se ajustando ao longo do tempo. A empresa começou oferecendo um modo gratuito para conquistar usuários, permitindo que testassem a plataforma sem compromisso, com todos os recursos essenciais, incluindo um motor de decisão avançado. O objetivo era coletar feedback enquanto os usuários cresciam junto com a plataforma7. Com o tempo, a LendAPI criou versões pagas, começando com a edição Starter, seguida pela Pro e a Enterprise, oferecendo mais funcionalidades e personalização para atender tanto pequenos quanto grandes players do mercado.

A partir daí, a LendAPI ajustou seus preços para refletir a evolução da plataforma, oferecendo planos como o Launch por $3999, com 3000 aplicações, até o Scale por $8999, com 12.000 aplicações e recursos avançados, como testes A/B e Back Testing.

Com essa estratégia, a empresa superou 10 milhões de aplicações bancárias processadas em 20248. Outras empresas também estão atuando de maneira a se especializar em uma determinada necessidade do mercado.

A Alloy, por exemplo, tem automações voltadas para o crédito, mas também focou em oferecer funcionalidades de conformidade regulatória. Sua principal vantagem está na capacidade de garantir que os processos de onboarding e transações estejam em total conformidade com as exigências de KYC e AML, utilizando uma abordagem centrada em segurança e integração com múltiplos provedores de dados.

A Taktile, por sua vez, apostou desde o início na inteligência artificial, com a proposta de oferecer decisões financeiras personalizadas e fluxos de trabalho altamente adaptáveis. A brasileira Gyra+ começou como uma fintech de crédito para pequenas empresas em 2017, agora ela aposta em se tornar uma plataforma SaaS de decisão de crédito, e já executou mais de 700 mil workflows e analisou mais de 10 bilhões de limites, atendendo empresas como iFood e Banco Mercantil.

Já a mexicana Moffin também é uma plataforma de iPaaS e oferece soluções de integração de dados e triagem de clientes para análise de crédito. Utilizando múltiplas fontes de dados, a plataforma possibilita a validação de identidade e a avaliação de risco financeiro. Com acesso simplificado por meio de API REST ou formulários sem código, ela atende desde indústrias farmacêuticas até instituições financeiras no México.

👉 Inscreva-se na W Fintechs e receba toda segunda-feira uma análise como essa no seu e-mail.

O futuro da automação, decisão e integração em fintech

O que fica claro é que, em um mundo onde os dados estão se multiplicando e as integrações se expandem, bancos e fintechs precisarão dominar não apenas a arte do workflow, mas também da engenharia de decisão e orquestração.

Seja o caso do Zapier, que está perdendo espaço para soluções verticalizadas, ou o da Taktile, que, por meio de machine learning, fluxos otimizados e personalizados, e dados alternativos, está transformando a maneira como o crédito é concedido e cobrado, uma coisa é certa: todos esses players atuam como orquestradores de ecossistemas. A habilidade de orquestrar processos e tomar decisões automatizadas com agilidade será o grande diferencial das fintechs e bancos nos próximos anos. Em um mundo financeiro cada vez mais colaborativo e aberto, onde diferentes fontes de dados e prestadores de serviços se conectam, orquestração de sistemas será ainda mais relevante.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://blog.groovehq.com/zapier-interview-with-wade-foster#how-zapier-leveraged-seo-to-catch-new-users

https://www.verifiedmarketresearch.com/product/integration-platform-as-a-service-ipaas-market/

https://www.grandviewresearch.com/industry-analysis/hyperautomation-market-report

https://www.okta.com/businesses-at-work/2021/

https://medium.com/gigaom/how-many-apps-do-people-use-f29bdbbd3baa

https://www.taktile.com/articles/zippi-and-taktile

https://substack.com/home/post/p-137395503

https://www.lendapi.com/blog/10-million-applications-and-counting-lendapi-accelerates-banking-innovation?utm_source=chatgpt.com