#132: Short Takes: Todos os caminhos da inovação financeira levam à Índia? As lições do Aadhaar em identidade, do UPI em pagamentos e do Sahamati em dados

W FINTECHS NEWSLTTER #132

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Bem vindo a edição Short Takes e, como o nome sugere, diferente dos deep dives, em edições como essa vou explorar diversos assuntos que, posteriormente, podem se tornar uma edição deep dive.

Short Takes é focado para empreendedores, investidores e operadores que querem insights rápidos.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

No passado, olhar para os Estados Unidos era o mesmo que enxergar o futuro. O que surgia no Vale do Silício ou em Wall Street logo se espalhava pelo mundo. Mas esse protagonismo vem mudando de endereço. O dinamismo econômico e tecnológico da Ásia tem redefinido o comércio global e mostrado como poderá ser nossa relação com o dinheiro no futuro.

Acho os casos da Índia interessantes. Não apenas pelo sistema de identidade, mas por todas as infraestruturas adjacentes que foram construídas ao seu redor. Diferente de muitos países, a Índia teve que construir quase tudo do zero, e o resultado acabou se tornando o verdadeiro sistema operacional da sua transição econômica. Não sei se isso tornou o processo mais fácil ou mais difícil, mas uma coisa é certa: a Índia é um grande exemplo de como podemos repensar a interseção entre dados e finanças.

A infraestrutura digital da Índia, conhecida como India Stack, já mostrou ao mundo como a tecnologia pode revolucionar a identidade digital e os pagamentos. Essa infraestrutura seguiu três fases: (1) Aadhaar, lançado em 2009, forneceu biometria e identidade digital para mais de 1 bilhão de indianos, reduzindo o custo de abertura de contas de US$ 23 para US$ 0,15, de acordo com o World Bank1. (2) O UPI que possibilitou mais de 16 bilhões de transações em janeiro de 2025, contribuindo com 80% dos pagamentos de varejo e com mais de 600 bancos ativos2. (3) Agora, o Account Aggregator (AA) chega para conectar identidade, pagamentos e dados financeiros, criando um ecossistema digital completo. A Sahamati, aliança do setor que promove o AA, está na linha de frente nessa conexão de pontos.

O AA não é apenas mais um protocolo bancário, mas a infraestrutura central de um novo modelo de compartilhamento de informações financeiras, baseado em consentimento, segurança e eficiência. No centro disso está o DEPA (Data Empowerment and Protection Architecture), um framework que protege os dados dos usuários e os transforma em um ativo utilizável. Os AAs são NBFCs (empresas financeiras não bancárias) regulamentadas pelo Reserve Bank of India (RBI). Eles conectam três atores do ecossistema: FIPs (Financial Information Providers), como bancos, seguradoras e corretoras, que fornecem os dados; FIUs (Financial Information Users), como fintechs e bancos, que os utilizam; e os próprios AAs, que intermediam essa transmissão sem acessar os dados.

Lançado oficialmente em 2021 e regulado pelo RBI, o sistema AA permite que consumidores compartilhem seus dados financeiros de forma segura, eficiente e transparente. O processo funciona em três etapas: (1) O usuário se cadastra em um AA e recebe um identificador virtual (ex: "joao@finvu"), vinculando suas contas. (2) Quando uma FIU solicita os dados, o usuário recebe uma solicitação de consentimento detalhada, informando quais dados serão compartilhados, por quanto tempo e para qual finalidade. (3) Após aprovação, os dados são transferidos de forma padronizada e criptografada, sem que o AA tenha acesso a eles (link para demos 👉 aqui).

Ao contrário dos métodos tradicionais de compartilhamento de dados — como uploads de PDFs ou screen-scraping —, o AA traz padronização, redução de fraudes e menor custo operacional. A adoção do AA cresceu de 70,82 milhões em fevereiro de 2024 para 131,6 milhões em fevereiro de 2025, um aumento superior a 85% no período, mantendo um ritmo acelerado de expansão.

Até dezembro de 2023, mais de 420 instituições financeiras aderiram ao AA, movimentando 40 milhões de transações consentidas e facilitando 2,1 milhões de empréstimos no valor de Rs 204 bilhões (2,4 bilhões de dólares)3. Antes do AA, pedir um empréstimo envolvia passar dias coletando extratos bancários, imprimindo documentos e enviando PDFs. Agora, tudo acontece com alguns cliques. O usuário concede consentimento, os dados são criptografados e transmitidos em tempo real, e os bancos podem tomar decisões em minutos.

Pequenos comerciantes e trabalhadores informais, que antes eram invisíveis para o sistema bancário, agora podem usar seu fluxo de caixa como garantia. Microempreendedores podem compartilhar automaticamente suas transações bancárias e registros fiscais (GST), permitindo que fintechs concedam crédito baseado em comportamento financeiro e não em ativos físicos. O tamanho médio dos empréstimos concedidos via AA já atingiu Rs 95.347 (aproximadamente 1.140 dólares), mostrando que o modelo está funcionando4.

Os bancos também saem ganhando. Em vez de decisões baseadas em um histórico de crédito desatualizado, os bancos podem acessar dados financeiros em tempo real e ajustar limites de crédito dinamicamente.

Além do crédito, o AA está mudando gestão financeira pessoal e investimentos. Aplicativos agora podem integrar dados de múltiplas contas bancárias, oferecendo análises inteligentes de orçamento, recomendações de investimento e alertas de gastos. Para o usuário final, isso significa um novo nível de controle financeiro, sem precisar de planilhas ou malabarismos entre diferentes aplicativos bancários. Atualmente, 22 tipos de ativos financeiros são suportados, incluindo contas bancárias, cartões de crédito, investimentos, aposentadoria, seguros e impostos. Essa diversidade abre portas para novos produtos e serviços personalizados.

O setor de seguros e investimentos também não ficou de fora. Com o AA, seguradoras podem calcular prêmios com base no comportamento financeiro real, em vez de perfis demográficos genéricos.

O modelo de receita do AA funciona da seguinte forma: as FIUs pagam aos AAs pelo acesso aos dados, com valores médios variando de Rs. 0,50 a Rs. 2 por transação em empréstimos e Rs. 2 a Rs. 20 por mês para serviços de gerenciamento financeiro pessoal 5.

Mas nem tudo são flores. O modelo ainda enfrenta desafios de adoção. Muitos consumidores e pequenas empresas desconhecem o AA, e as instituições financeiras precisam de incentivo para integrar suas plataformas. Atualmente, apenas 0,3% da população usou um AA, e a taxa de sucesso de transações está em 60%, mostrando que ainda há espaço para melhorias.

A AA deixa claro: os bancos, que sempre controlaram as informações financeiras das pessoas, agora estão competindo para oferecer os melhores serviços. Como venho dizendo há algumas edições, o futuro do setor financeiro é cada vez mais impulsionado por dados em vez de serviços tradicionais. E nesta nova era, as instituições financeiras não são mais bancos, mas sim empresas de dados.

Leia mais aqui 👇

Se você gostou desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

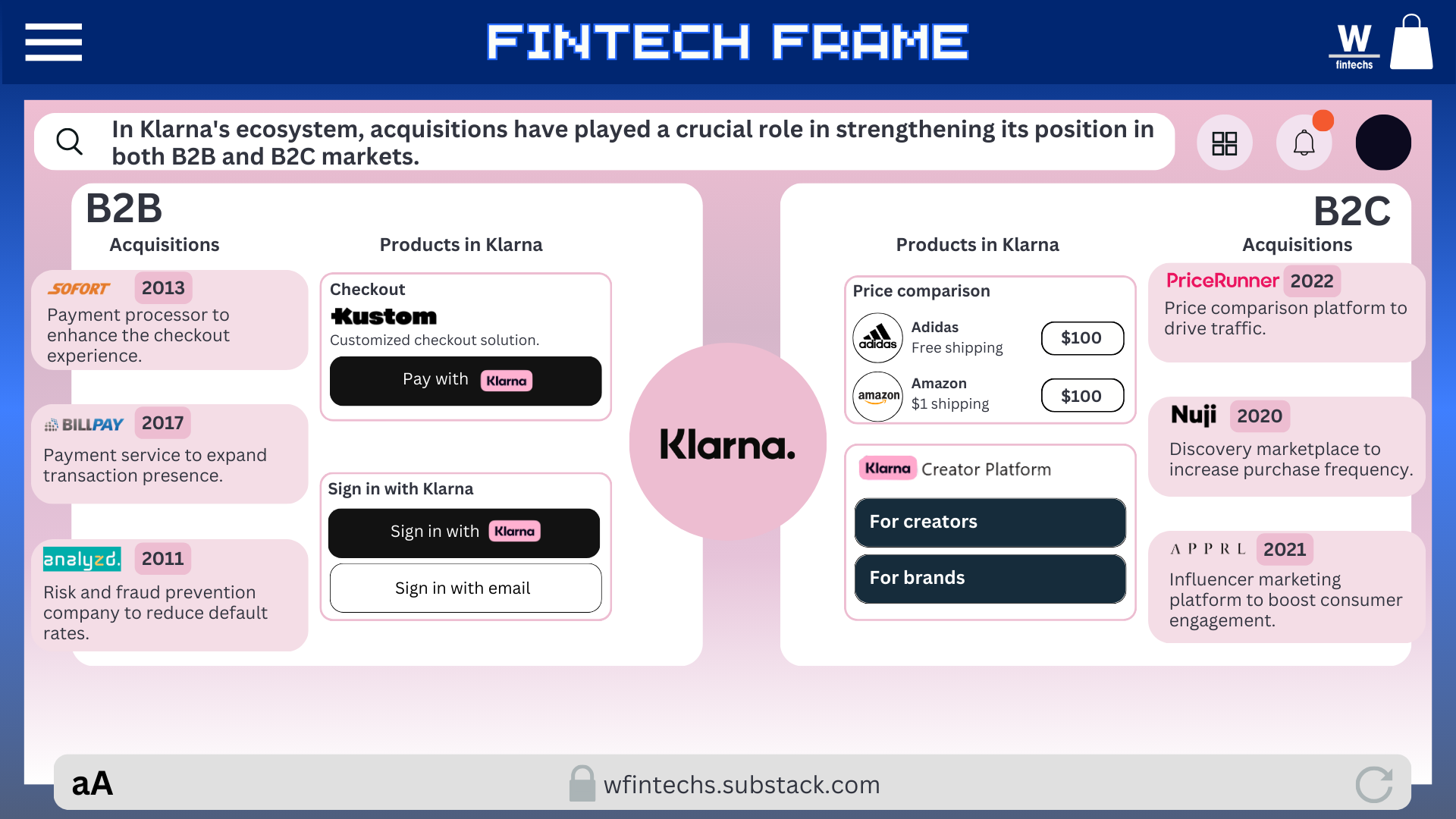

No último deep dive, explorei as estratégias da Klarna e seu modelo para se consolidar no mercado de BNPL.

Confira aqui👇

Nos últimos meses, tenho analisado alguns pontos que se conectam com questionamentos que surgiram enquanto escrevia o texto anterior: no Brasil, alguns players poderiam testar a tese da Klarna e construir uma rede semelhante?

Embora muitos argumentem que o BNPL já existe no Brasil por meio do crediário das Casas Bahia — o que é verdade — há elementos inovadores nesse modelo, como a facilidade de integração, o ecossistema criado e o uso de tecnologias como IA e Open Banking. O próprio crediário tradicional também começou a incorporar essas tecnologias, deixando de ser um diferencial exclusivo do BNPL.

Um fator central nesse cenário é o efeito de rede, que no BNPL opera de maneira indireta, conectando consumidores e comerciantes. Quanto mais usuários aderem, mais atrativo o serviço se torna para os lojistas, e vice-versa.

No caso da Klarna, esse efeito impulsionou o crescimento, mas não sustenta o modelo sozinho. Para que o BNPL funcione, é preciso escala: como as margens de lucro são baixas, o negócio só se torna viável quando há um grande volume de transações. Quanto mais pessoas usam, menor o custo por operação e maior a rentabilidade. Além disso, ter acesso a capital barato e gerenciar bem o risco de inadimplência são outros pontos que trazem desafios para a sustentabilidade do modelo. Um diferencial de alguns players é gerar receita por transação, e não pelo crédito em si, o que os protege em cenários econômicos desfavoráveis.

Na prática, mais do que um meio de pagamento, as fintechs de BNPL estão se posicionando como plataformas que conectam consumidores e marcas, visando fortalecer principalmente a fidelização.

Ainda assim, acredito que um caso semelhante ao da Klarna é viável no Brasil e na América Latina, mas não apenas pelo parcelamento em si. A grande oportunidade está na consolidação de um player no mercado de pagamentos como um todo. O Nubank pode ser um ótimo exemplo de empresa que construiu primeiro uma base B2C para, depois, expandir-se para o B2B. Embora ofereça um portfólio mais amplo que o da Klarna (conta de investimentos, cartão de crédito, conta bancária, etc.), também está jogando o jogo do B2B — não apenas ao disponibilizar contas bancárias, mas ao se posicionar como um player estratégico no checkout.

Essa é uma tese que quero explorar mais a fundo em um futuro deep dive. Se alguém quiser conversar sobre o tema, ficarei feliz em trocar ideias — é só me chamar no LinkedIn (link 👉aqui).

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber esta newsletter ou que seja fascinado pelas possibilidades da inovação financeira, eu agradeceria imensamente se você encaminhasse este e-mail para essa pessoa!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://documents1.worldbank.org/curated/en/219201522848336907/pdf/Private-Sector-Economic-Impacts-from-Identification-Systems.pdf

https://www.thehindu.com/business/upi-transactions-in-january-surpass-1699-billion-highest-recorded-in-any-month/article69273704.ece