#135: A estratégia do super app: transformar um consumidor pontual em um consumidor de ecossistema

W FINTECHS NEWSLETTER #135

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Antes de começarmos a edição de hoje, um breve recado para quem chegou na última semana — sejam muito bem-vindos! Escrevo toda segunda-feira uma edição deep dive ou short takes sobre inovação financeira na América Latina. Se você chegou agora, aqui vão três edições deep dives que valem a leitura.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

À medida que o cenário competitivo se intensifica, impulsionado por novos entrantes e mudanças regulatórias, os players precisam rever suas estratégias. Na edição #123 (link 👉aqui), escrevi que o core banking estava passando por uma transformação, principalmente com as tecnologias open source, pois muitos players agora buscam flexibilidade do ledger. Controlar o ledger se tornou necessário para ter controle do modelo de receita, principalmente em um contexto em que algumas novas regulações estão minando fontes de receita históricas — como o fim das taxas nas transações P2P e os limites nas taxas de overdraft.

Ou seja, é hora de buscar novas fontes de receitas. Os incumbentes ainda carregam uma vantagem que os challengers estão construindo: dados. O racional por trás disso é que quanto mais dados você tem, em tese, melhor consegue antecipar o comportamento do seu cliente.

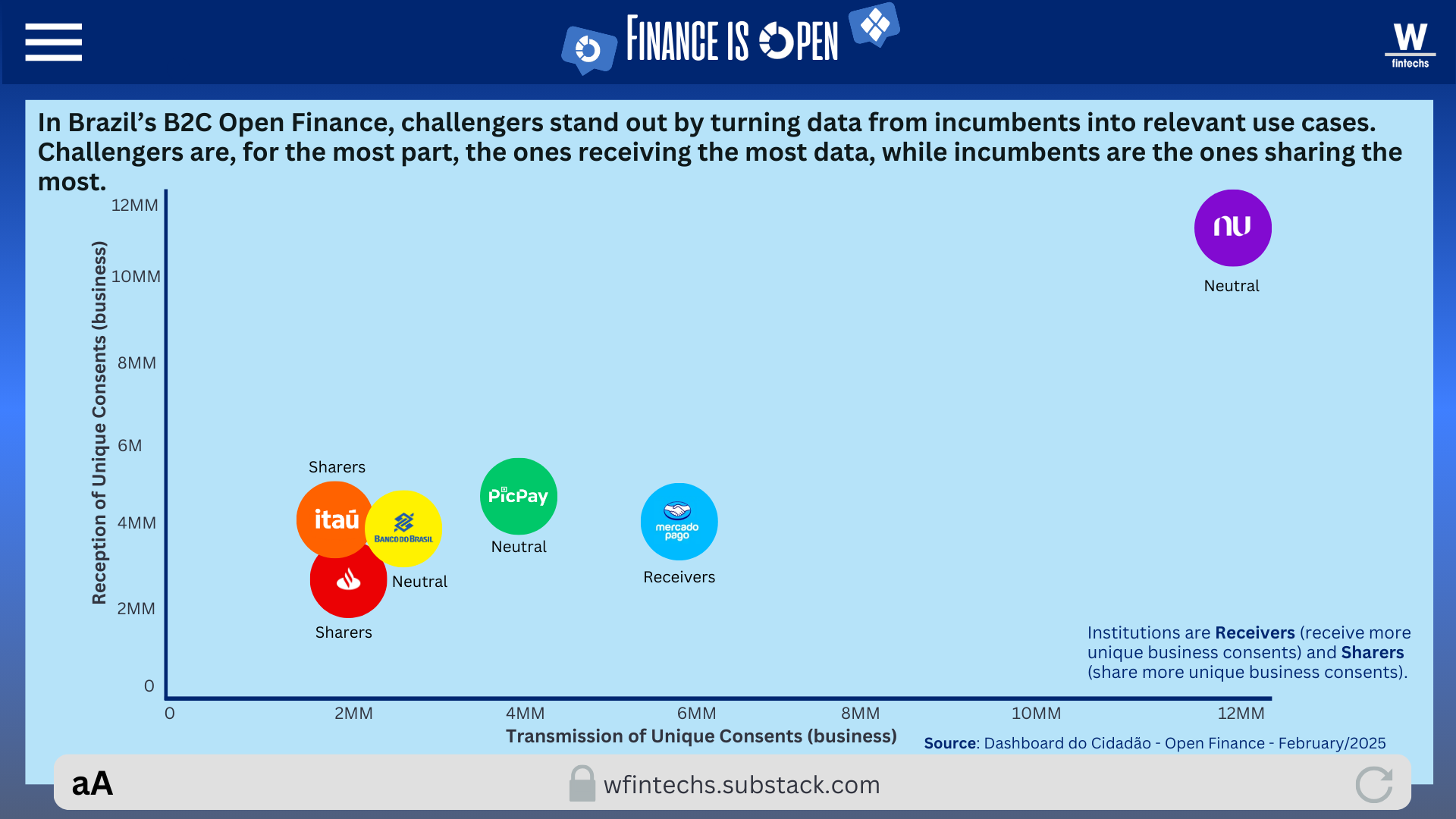

Mas isso não resolve tudo. Entre os incumbentes, alguns players ainda estão nos primeiros passos da jornada data-driven. No contexto do Open Finance brasileiro voltado para o B2C, os challengers são, em grande parte, os que mais recebem dados, enquanto os incumbentes são os que mais compartilham.

Na última edição do FinOpen (link 👉aqui), destaquei como bancos e fintechs estão disputando território no Open Finance para o B2B. Enquanto mais de 30% da população bancarizada já compartilha dados no modelo B2C, apenas 1,5% das empresas o fazem. As estratégias também divergem. Os challengers exploram com mais intensidade o segmento B2C, enquanto no B2B os players estão testando diferentes teses.

Faz sentido que os grandes bancos tenham mais apetite no B2B. Seus resultados trimestrais mostram que as carteiras de crédito para este segmento são mais robustas que as de B2C — R$ 461,1 bilhões no Banco do Brasil e R$ 662,2 bilhões no Itaú, em dezembro de 2024.

O que eu continuo pensando é: se o Nubank construiu um negócio de US$ 50 bilhões focando quase exclusivamente em B2C inicialmente, é razoável supor que ainda há muito potencial inexplorado em B2B. As oportunidades estão lá, mas os desafios são diferentes — mais complexos.

Na edição de hoje, explorarei como alguns players estão expandindo sua atuação no B2C, visando atender diferentes momentos da vida dos clientes. Nubank e Itaú estão frente a frente. O Itaú, com o maior lucro do setor financeiro — mais de US$ 6 bilhões —, decidiu seguir o caminho da unificação da experiência digital em seu app principal, integrando sua carteira digital, o iti, ao aplicativo do banco. O foco agora é se tornar um super app. É um movimento que parece ecoar o caminho que o Nubank escolheu anos atrás — adicionar serviços e aprofundar o relacionamento com os clientes.

O movimento do Itaú e Nubank pode, sim, ser uma saída inteligente para aumentar a receita média por usuário ativo e também o LTV. Mas não acredito que seja a única. O leitor logo perceberá que em uma estratégia de super app, a ambição é se tornar a principal via da vida financeira e digital do cliente. Ainda assim, quando olhamos para o nível de agregação atual, há muitas lacunas que podem ser preenchidas.

Como nascem os super apps?

Quando olhamos para a distribuição global de superaplicativos, fica claro que esse modelo ganhou força real primeiro na Ásia e na Europa Oriental — especialmente em mercados emergentes. Isso se deve à convergência de três fatores fundamentais para a sustentação do modelo na época: necessidades sociais não atendidas, limitações estruturais comuns de países em desenvolvimento e avanços tecnológicos que reduziram drasticamente o custo de acesso ao digital.

A primeira geração dessas empresas foi exatamente um retrato disso. Em regiões onde a infraestrutura física era precária e os serviços eram fragmentados, concentrar múltiplas soluções em um único aplicativo era mais do que conveniente, mas também era uma resposta estratégica à escassez e às margens muito apertadas de ganhos. Os super apps se tornaram a principal porta de entrada para serviços essenciais: financeiros, logísticos, sociais e até mesmo governamentais.

Um fator central para o surgimento dos super apps foi o desenvolvimento da tecnologia mobile-first. Ao contrário de países onde a inclusão digital aconteceu gradualmente via computadores, nos mercados emergentes a entrada na era digital se deu diretamente pelos smartphones. Com celulares mais acessíveis e dados móveis mais baratos, tornou-se possível alcançar milhões de pessoas em tempo recorde — não por acaso, em diversos países africanos, o mobile money surgiu como uma solução adotada pelas operadoras para aproveitar sua infraestrutura de rede em prol da inclusão financeira.

Esses aplicativos multifuncionais evoluíram a partir de um serviço já consolidado. O WeChat, por exemplo, nasceu como um app de mensagens, e incorporou pagamentos, redes sociais, agendamento de serviços e e-commerce. A chave estava na frequência e na relevância da interação com o usuário. Um app que era usado várias vezes ao dia para uma função específica tinha uma chance maior de expandir para novos serviços, especialmente se fosse capaz de resolver fricções de forma simples.

Outro elemento essencial na construção de um super app foi a integração com o sistema financeiro. A inclusão de soluções de pagamento transformou o aplicativo em uma plataforma de transações, o que fidelizou muitos usuários e aumentou sua dependência à plataforma. Com o tempo, essas plataformas passaram a oferecer crédito, seguros, investimentos — e o ecossistema se tornou completo.

A estratégia de crescimento dos super apps é diferente da dos aplicativos tradicionais do Vale do Silício. Em vez de buscar expansão vertical e global imediata, os super apps atuaram horizontalmente, focando em dominar um mercado local e depois diversificar seu portfólio de serviços.

Apesar de terem surgido em países cujas estruturas econômicas são geralmente desfavoráveis, essa variável, na verdade, foi o que fez desse modelo um sucesso. Em países em desenvolvimento, o poder de compra costuma ser relativamente baixo — a Índia, por exemplo, tem um PIB per capita de US$ 2099,60 (2019, em termos nominais), em relação aos US$ 65.297,52 dos EUA —, diante deste contexto, os gastos são mais baixos, fazendo que seja improvável que um único serviço gere retornos suficientes ou fortaleça o aplicativo frente a concorrência.