#141: O impacto dos agentes de IA no futuro do trabalho, na eficiência do capital e na dinâmica dos VCs

W FINTECHS NEWSLETTTER #141

👀 English Version 👉 here

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Quando escrevi sobre a Klarna, uma das coisas que mais chamou minha atenção foi o ganho de eficiência que a empresa teve com o uso da IA. A empresa se tornou o caso clássico de companhia que captou muito dinheiro no período de alta liquidez, contratou muita gente e, com a redução de liquidez global, teve que cortar despesas, melhorar seus indicadores financeiros e buscar eficiência. O resultado foi um layoff e também um downround notável de US$ 45,6 bilhões para US$ 6,7 bilhões.

Nesse período, o tempo e o acaso foram generosos: a busca por eficiência se encontrou com o avanço da IA generativa. No ano de seu primeiro downround, Sam Altman se preparava para lançar o ChatGPT. O mundo ainda estava com capital reduzido, mas as apostas na IA tinham fundamentos: o que levava horas, dias, semanas, um prompt bem feito poderia fazer em segundos ou minutos. A Klarna aproveitou esse boom e a IA generativa para melhorar seus processos.

Em 2023, a Klarna cortou despesas operacionais em 16% e reduziu significativamente os custos com atendimento e marketing. Em 2024, mais de 90% dos funcionários passaram a usar IA diariamente, permitindo um corte adicional de 2% nos custos operacionais.

A Klarna é um exemplo de muitas empresas que passaram a incluir IA em seus processos. 78% das organizações usam IA em pelo menos uma função de negócios, sendo mais comum nas áreas de TI, marketing e vendas, seguidas por operações de serviço 1.

Além disso, a Klarna se uniu com a OpenAI para implementar um assistente de IA que realiza o trabalho equivalente a 700 agentes de atendimento ao cliente, reduzindo o tempo médio de resolução de 11 para 2 minutos e mantendo altos índices de satisfação do cliente 2.

Há outros exemplos fora do mercado financeiro. Em março de 2025, o CEO da Shopify, Tobi Lütke, disse que o uso de IA é uma expectativa fundamental para todos os funcionários. Ele enfatizou que, antes de solicitar novas contratações, os gerentes devem demonstrar por que uma IA não pode realizar determinada tarefa.

Aparentemente, estamos vivendo um momento de transição onde profissionais gerenciam e treinam sistemas de IA, em vez de apenas supervisionar pessoas. O próprio CEO da NVIDIA, Jensen Huang, disse em uma entrevista que a IA não vai roubar o emprego de ninguém, mas vai deslocar funções. E mais: usar IA não vai ser uma vantagem competitiva no futuro, vai ser uma condição mínima necessária para sobreviver no mercado.

Na prática, o que estamos vendo agora com a IA é o mesmo que já vimos com outras ondas — como a internet nos anos 2000 ou o cloud há alguns anos. Lá atrás, estar online ou usar cloud era um diferencial. Com o tempo, virou um pré-requisito. A IA está seguindo esse mesmo caminho.

E isso não é novo. A história já nos mostrou esse ciclo várias vezes. No início do século XIX, os luditas — operários têxteis na Inglaterra — quebravam máquinas porque viam nelas uma ameaça aos seus empregos. Mas o que aconteceu depois foi que as máquinas mudaram o trabalho, de fato, mas também abriram espaço para novas funções, novas habilidades e novas profissões.

Hoje, a IA está fazendo esse mesmo movimento. Ela não está apenas substituindo tarefas, mas também está reformulando como o trabalho é feito e como as empresas operam e utilizam o capital do investidor. Nesta edição, vou explorar como os agentes de IA abrem um novo momento não apenas para o futuro do trabalho, mas, principalmente, para o uso mais eficiente do capital. Uma nova geração de empresas pode surgir nesse período, privilegiando times enxutos e, em alguns casos, formadas apenas pelos próprios fundadores.

O modelo operacional das fintechs

O impacto da tecnologia no jeito de operar uma empresa mudou drasticamente com o tempo. Em uma das edições da newsletter, mostrei que a economia das APIs segue o mesmo princípio da divisão do trabalho do Adam Smith (link 👉 aqui): antes, uma empresa precisava construir do zero toda a sua infraestrutura de tecnologia, hoje, conectando diferentes provedores, ela consegue colocar um produto no mercado em pouco tempo. Isso abriu espaço para uma nova leva de modelos de negócio — como os de API Management, API Performance e orquestradores.

Tanto que, na edição #126, escrevi que, conforme surgissem mais provedores — de dados, infraestrutura ou serviços —, a orquestração se tornaria ainda mais estratégica. E que os modelos de fintechs que soubessem usufruir bem desse papel sairiam na frente. O mesmo está começando a acontecer com o mercado de agentes. Novos modelos de negócio devem surgir, muitos dos quais ainda nem conseguimos imaginar. Mas se eu tivesse que apostar, diria que veremos muito em breve empresas focadas em orquestrar, gerenciar e medir performance de agentes autônomos em maior escala.

A economia das APIs também teve um impacto indireto na empregabilidade. As empresas começaram a investir mais em projetos de integração do que em grandes projetos full stack. Ainda assim, havia (e há) bastante necessidade de mão de obra para tarefas operacionais. Essa diferença fica bem clara quando comparamos incumbentes com fintechs.

Enquanto o Itaú opera com mais de 90 mil funcionários, o Nubank tem cerca de 8 mil pessoas e tem mais clientes que o Itaú. A XP tem pouco mais de 6 mil funcionários, o C6 Bank cerca de 4 mil. E startups como a Neon e o Banco Inter seguem o mesmo caminho: estruturas enxutas, com foco em tecnologia e automação dos processos, e não em número de pessoas.

Parte disso vem da tecnologia legada dos bancos tradicionais. Outra parte, de processos ainda manuais. Mas acredito que os agentes de IA terão um impacto ainda maior — e muito mais rápido — nesse sentido.

A eficiência de negócios construídos com a tecnologia como camada fundadora (first layer) é, na prática, um diferencial enorme. Um estudo da PitchBook em 2022 mostrou que fintechs 100% digitais conseguem atender até 10 vezes mais clientes por funcionário do que instituições financeiras tradicionais.

Mesmo assim, quando o cenário macro mudou — com juros em alta e capital de risco em queda — muitas dessas fintechs tiveram que cortar pessoal. Talvez algumas tenham contratado mais do que o necessário. Talvez não. É difícil dizer. Mas o fato é que os números mostram que, entre 2022 e 2024, mais de 100 mil demissões aconteceram no setor de tecnologia, segundo o Layoffs.fyi.

Stripe, Plaid, Brex, Robinhood, Klarna...todas foram forçadas a ajustar suas estruturas depois de anos de expansão agressiva — não só em usuários, mas em funcionários. O próprio Nubank passou por realocações internas e congelamento de contratações em diversas áreas. A Robinhood demitiu mais de 30% da força de trabalho em duas ondas.

Durante a era dos juros baixos, levantar rodadas milionárias e inflar a estrutura era quase um ritual obrigatório. Crescer rápido virou sinônimo de sucesso — ainda que isso significasse operar no vermelho por anos. Mas esse modelo ruiu quando o dinheiro ficou mais caro e os investidores começaram a cobrar mais resultado. Hoje, a métrica que ganhou protagonismo é outra: receita por colaborador. Empresas como a Wise exemplificam esse foco: em 2023, a fintech britânica registrou uma receita de £846 milhões com aproximadamente 4.000 funcionários, resultando em cerca de £211.500 por colaborador 3.

A chegada dos agentes

Foi então que os agentes chegaram. O movimento que estamos observando hoje é interessante, embora ainda seja difícil descrevê-lo completamente por diversos motivos — o principal deles é que estamos apenas no começo. O que se percebe, porém, é uma curva semelhante à que vimos com a nuvem: começa devagar, depois acelera exponencialmente.

Mas já é um mercado que chama atenção e há grandes apostas. A CrewAI, por exemplo, captou US$ 18 milhões em 2024 para expandir sua plataforma de agentes autônomos, operando mais de 10 milhões de agentes por mês e atendendo quase metade das empresas da Fortune 500. Outro exemplo é a Artisan, startup americana que desenvolveu agentes de IA para automatizar tarefas como prospecção de vendas, entrada de dados e envio de e-mails — um caminho claro de substituição das funções repetitivas por decisões orquestradas.

A hiSofi, presente no Brasil, Colômbia e Peru, usa agentes verticais para automatizar toda a cobrança — com tom empático — e conseguiu reduzir o OPEX em 45%, aumentando conversão em até 6 vezes 4.

E no mundo cripto, o movimento é ainda mais acelerado. Só nesse universo, os agentes de IA já atingiram US$ 13 bilhões em market cap no final de 2024, com expectativa de ultrapassar 1 milhão de agentes ativos até o fim de 2025 5.

A primeira grande aplicação dos AI Agents tem sido justamente nas tarefas mais repetitivas — aquelas que consomem tempo, mas exigem pouca criatividade ou julgamento. Atendimento ao cliente, suporte técnico, envio de documentos, validação de dados, triagem de chamados. A Klarna foi um dos primeiros exemplos de impacto visível, e no Brasil, a InfinitePay mostrou a força da automação ao automatizar 75% do atendimento, economizando R$ 100 milhões em 2023 e lidando com 2,6 milhões de solicitações com uma estrutura mínima 6.

Embora muito antes da IA generativa, o Bradesco, com sua assistente BIA, já somava mais de 2 bilhões de interações com clientes em 2023. Lá fora, o NatWest se antecipou ao firmar uma parceria estratégica com a OpenAI para melhorar o desempenho de seus assistentes digitais — o Cora e o AskArchie — mirando eficiência e combate à fraude. De fato, diferente de 2023, hoje a IA está muito mais concreta em tarefas operacionais. A Gartner projeta que até 2026, 30% dos trabalhadores terão ao menos um colega de IA. Esse número era de menos de 5% em 2023. Ou seja, o impacto ainda está no começo, mas já dá sinais de que vai moldar estruturas operacionais nos próximos anos.

Mudança no perfil profissional

Tudo isso exige uma mudança de mentalidade nas pessoas também. Se a IA está assumindo a execução, o papel do profissional se desloca para pensar, orquestrar, ajustar, supervisionar e treinar. O valor deixa de estar na habilidade de fazer, e passa a estar na capacidade de fazer fazer. Ou seja: saber estruturar prompts, configurar sistemas, entender lógicas de automação, projetar fluxos. Mas, mesmo com automação, o humano segue no controle, agora como editor, e não mais como executor. O que muda é a posição na cadeia de valor: quem entende o sistema como um todo ganha espaço; quem executava apenas partes do processo, sem compreender o todo, tende a perder relevância e ser substituído.

Acredito que a principal mudança aqui é que cada colaborador se torna um hub de decisões inteligentes, e não um nó passivo no fluxo de produção. A gestão passa a ser mais sobre desenhar sistemas e processos do que delegar tarefas.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

A nova dinâmica do capital e dos VCs

O surgimento e avanço dos agentes de IA tem mudado não só o jeito de operar uma empresa, mas também o perfil de quem empreende — e inevitavelmente vai redesenhar a lógica dos VCs. Fundadores hoje têm acesso a uma estrutura tecnológica que, há poucos anos, exigiria dezenas de pessoas. Com ferramentas como agentes autônomos, copilotos e fluxos orquestrados por IA, é possível lançar, testar, iterar e escalar um produto com uma estrutura mínima. Isso reorganiza a lógica do capital de risco, especialmente num momento em que muitos fundos enfrentam dificuldades para captar dos LPs. Agora, os VCs buscam negócios exponenciais capazes de fazer muito com pouco.

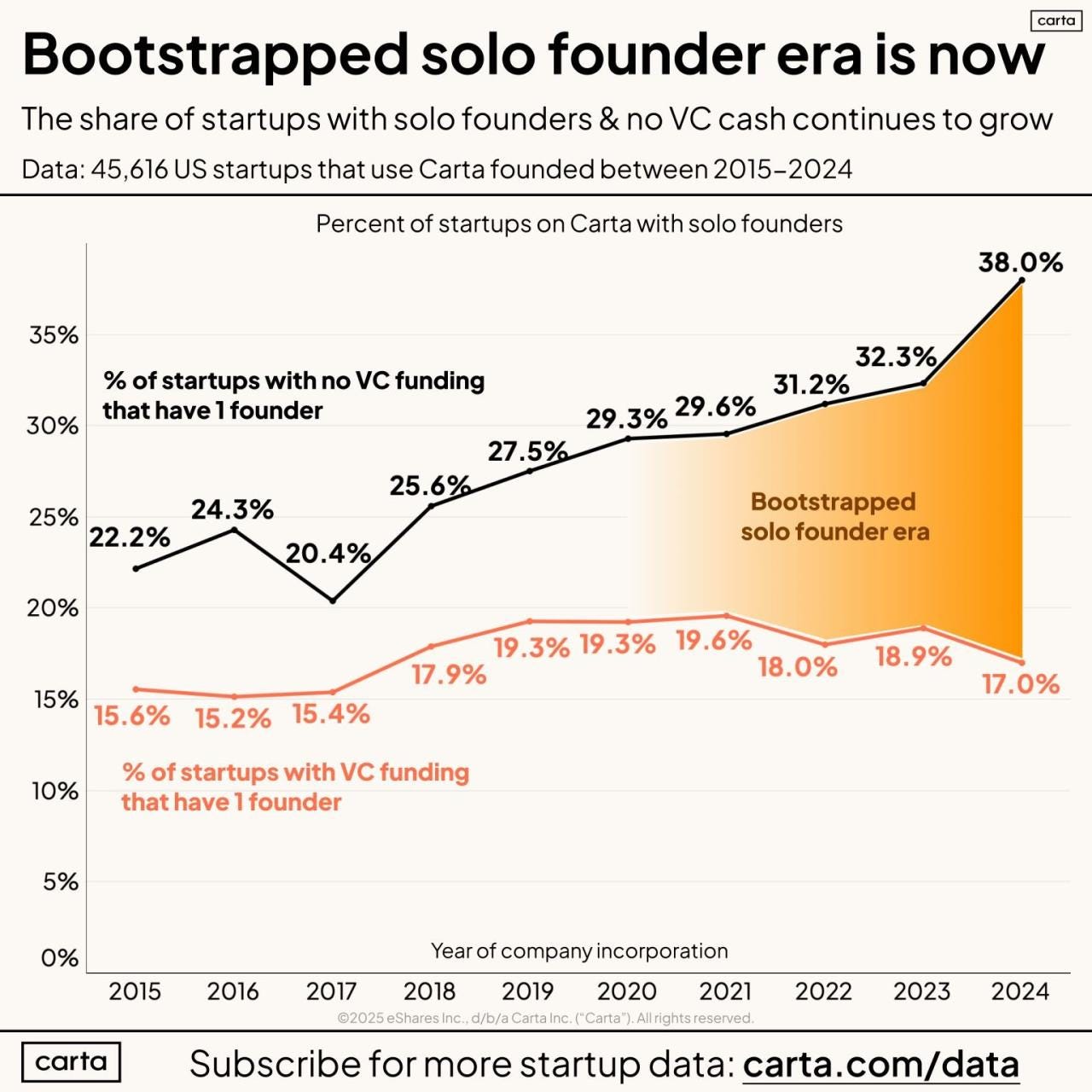

Esse movimento já aparece nos dados. Os dados da Carta mostram que 38% das startups fundadas em 2024 com zero capital de VC têm um único fundador. Esse número mais que dobrou desde 2015. Pode ser já um reflexo de uma nova mentalidade: o fundador solo, bootstrapped, que prefere lançar um produto em dias com ajuda de agentes a passar meses refinando um pitch deck para captar uma rodada.

Isso muda também o papel do dinheiro. O capital de risco, que antes era combustível para acelerar tudo a qualquer custo, agora precisa ser mais estratégico. Ou seja, não é mais sobre contratar 50 pessoas no mês seguinte, mas sim sobre investir em infraestrutura inteligente, agentes, integrações que sustentem um crescimento sustentável.

A era dos agentes não está apenas otimizando processos, mas também está redefinindo o ponto de partida de muitas empresas. As próximas fintechs talvez sejam formadas por poucas pessoas, mas com alta capacidade de orquestrar uma stack de ferramentas bem definida e operar com foco cirúrgico no seu mercado-alvo. A prioridade deixa de ser montar uma equipe grande e passa a ser montar um sistema eficiente, onde cada peça, humana ou um agente de IA, trabalha alinhada para encontrar o product-market-fit de forma rápida e com baixo custo.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.mckinsey.com/capabilities/quantumblack/our-insights/the-state-of-ai

https://openai.com/index/klarna

https://wise.com/imaginary-v2/Wise-Annual-Report-Accounts-FY2023.pdf

https://www.saasholic.com/latam-ai-benchmarks-report-2025

https://substack.com/home/post/p-154132322

https://www.infinitepay.io/newsroom/inteligencia-artificial-traz-retorno-de-r-100-milhoes-para-cloudwalk