#3WiF: Pagamentos são o coração do setor fintech e a Barte quer ser a artéria que conecta tudo

W FINTECHS NEWSLETTER #120

👀 English Version 👉 here

What, When, Who in Fintech:

Hoje, dou início à série 3W in Fintech, onde vou explorar profundamente as fintechs que acredito que vão moldar o futuro do setor, considerando três critérios: estratégias adotadas, diferenciação e inovação. Meu objetivo é trazer insights claros e práticos para investidores e empreendedores sobre empresas que se destacam não apenas pelo crescimento, mas pela relevância e impacto no mercado.

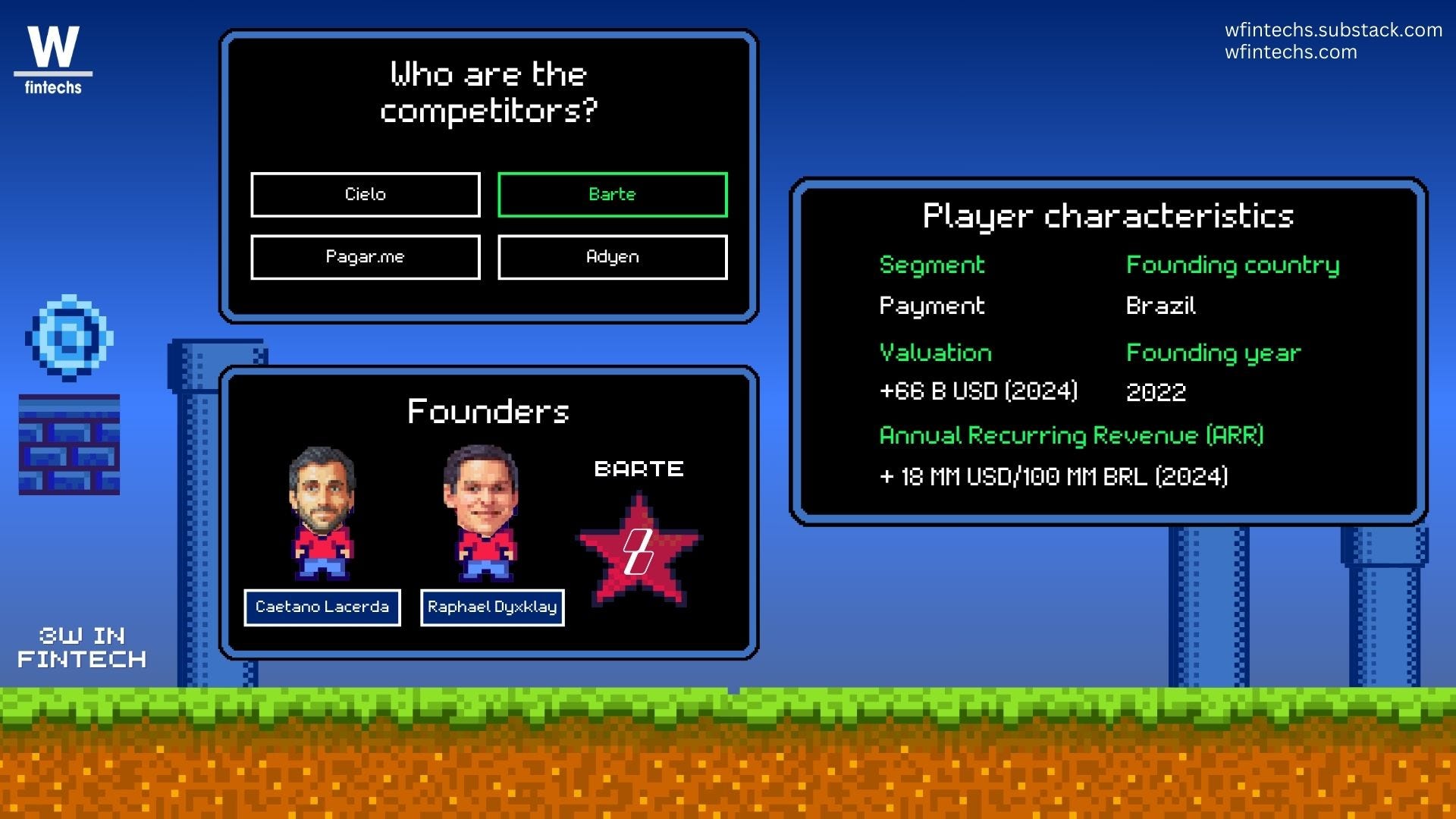

Nesta primeira edição da série, escolhi a Barte, uma fintech brasileira de infraestrutura de pagamentos, fundada em 2022 e focada em médias e grandes empresas. A empresa saiu do zero para os R$ 100 milhões (aproximadamente USD 20 milhões) em novembro de 2024. Sem reinventar a roda, ela fez o "feijão com arroz" bem feito. A Barte provou que, para conquistar o mercado, não é preciso criar tendências, mas ser bom no que se faz e entregar o que o cliente realmente precisa.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Pagamentos são o coração do setor fintech. Não apenas superou os índices S&P 500 e o NASDAQ em valorização ao longo do tempo, como também redefiniu comportamentos globais de uma maneira que poucos outros segmentos do setor conseguiram.

Se voltássemos para 2010, pagamentos era, sem exagero, um caos. Transferir dinheiro de Nova York para Londres era tão lento que levar o valor pessoalmente seria mais rápido. Pagar por uma compra no mercado significava um alto custo da transação para o comerciante. Avancemos 14 anos e o cenário é outro. Temos o Pix, carteiras digitais, pagamentos por aproximação e iniciação de pagamentos. Hoje, o dinheiro chega de A a B com uma velocidade que redefine as expectativas e uma eficiência que, em 2010, era improvável.

O mercado financeiro tende a resistir à mudança, seja pela rígida regulação ou pelo comodismo, priorizando a estabilidade até que a pressão externa os obrigue a reagir. No Brasil, a competição teve esse papel. Novos entrantes e demandas tecnológicas empurraram os players tradicionais para fora da zona de conforto, acelerando a transformação que resultou em inovação e na era dos pagamentos instantâneos.

Apesar das mudanças regulatórias recentes, que darei uma breve contextualizada abaixo, o mercado ainda tem muitas oportunidades e problemas que apenas ele pode explorar e resolver. A Barte está trabalhando nessas lacunas em um setor já consolidado e, com isso, surge a pergunta: há espaço para mais um? Spoiler: A resposta pode estar na combinação de estratégia, posicionamento, cultura e muita criatividade, fatores que podem explicar o impressionante crescimento da Barte em apenas dois anos.

O antes e depois do setor

Até 2010, o setor de pagamentos no Brasil estava nas mãos de dois gigantes: VisaNet (atualmente Cielo) e RedeCard (atualmente Rede), que concentravam 76% dos estabelecimentos. Essas empresas processavam a maior parte das transações dos 565 milhões de cartões em circulação em 20091. Já as bandeiras Visa, Mastercard e American Express controlavam mais de 90% dos cartões de crédito e débito, criando um mercado de baixa competição.

Entre 2003 e 2007, as receitas dessas adquirentes cresceram mais de 300%, impulsionado pelo aumento no uso de cartões e transações. As taxas de desconto eram sua principal fonte de receita, enquanto as tarifas de intercâmbio representavam o maior custo. O modelo de aluguel de POS (maquininhas de cartão) se mostrou altamente lucrativo, mas seus altos custos excluíam os pequenos comerciantes2.

Um estudo de 2006-2007 revelou que 73% da variação nas taxas de desconto3 — o valor pago para processar pagamentos com cartão — dependia do porte do comércio: grandes varejistas conseguiam negociar taxas mais baixas, enquanto os pequenos arcavam com tarifas mais altas, criando um mercado desigual, onde os comércios menores eram esmagados por custos mais altos.

Cada cartão era vinculado a uma empresa de processamento controlada pelos bancos emissores. VisaNet, com Banco do Brasil, Bradesco e Visa como acionistas, e RedeCard, ligada ao Unibanco, Itaú e Citibank, processavam 94% das transações e 90% do volume financeiro 4. Além disso, a falta de interoperabilidade entre as bandeiras impunha restrições: cartões Visa só funcionavam com a VisaNet, e os da Mastercard, com a RedeCard.

A única saída para esse mercado fechado, onde poucos controlavam muito, era a regulação. Desde 2006, o Banco Central investigava o setor, em parceria com outros órgãos, para mapear as falhas. O estudo, publicado em 2009, expôs a concentração de mercado na VisaNet e RedeCard, as barreiras para novos players e a falta de interoperabilidade entre as bandeiras. A mensagem era clara: mudanças urgentes eram necessárias para abrir espaço à competição.

A história depois de 2010

A competição chegou por meio de reformas que redesenharam o sistema de pagamentos, rompendo o duopólio da VisaNet e Redecard e abrindo espaço para novos players. O Banco Central e os órgãos de defesa da concorrência, como o CADE, começaram esse processo com uma ação da Abranet contra a Redecard, em 2014, por práticas abusivas que dificultavam o acesso de facilitadores digitais como o PayPal. O CADE interveio, resultando em uma multa de R$ 7,45 milhões para a Redecard.

Em 2015, o Banco Central deu um passo importante com a Circular Nº 3.765, abrindo o mercado de pagamentos e permitindo que bandeiras como a American Express fossem aceitas por adquirentes como GetNet, Rede, Cielo e outras. Isso quebrou as exclusividades, aumentou a concorrência e deu mais opções ao consumidor. Em 2017, um acordo entre Itaú, Hipercard e Rede, a entrada da Cielo no processo e a centralização dos pagamentos pela CIP (Câmara Interbancária de Pagamentos, responsável por coordenar as transações entre bancos) resultaram em um ambiente mais transparente e dinâmico, com condições mais equilibradas para todos os participantes do mercado.

Essas mudanças reduziram o domínio de bandeiras como a Visa e Mastercard, enquanto novas bandeiras, como Elo, e adquirentes, como Stone e PagSeguro, aumentaram a concorrência. Após 10 anos, o market-share das gigantes Visanet (hoje Cielo) e RedeCard (hoje Rede) derreteu, passando de 90% em 2013 para 45% em 2023.

A reforma do regulador criou o cenário ideal para a competição florescer e, claro, para o consumidor se beneficiar. A estratégia inicial de alguns novos players era clara: não dava mais para ignorar os pequenos comércios. Foi uma tempestade perfeita: comerciantes perdendo parte de seus lucros com taxas e POS alugados, a tecnologia evoluindo rapidamente e o regulador claramente dizendo que aquela configuração não era mais aceitável. Foi então que os novos entrantes perceberam a oportunidade e começaram a capturar os milhões de desatendidos.

Novos players

Entre esses novos players, a Stone e a PagSeguro se destacaram. Eles entenderam que as credenciadoras se concentravam nas grandes empresas, oferecendo soluções complexas, enquanto essas fintechs voltaram sua atenção para os pequenos e médios empreendedores. Não ofereceram apenas uma opção de pagamento, mas uma promessa de simplificação e acessibilidade — algo que os grandes players não conseguiram entregar até então. O mercado exigia soluções práticas e diretas para negócios de pequeno e médio porte, que representam quase 30% do PIB brasileiro e mais da metade da geração de emprego no país5.

A Stone adotou uma estratégia agressiva e investiu fortemente, sem medo de desafiar o setor. A compra da Elavon foi um desses movimentos, impulsionando a expansão da base de clientes e acelerando o crescimento. A empresa identificou rapidamente o que estava funcionando e, mais importante, o que os outros não faziam: atendimento de qualidade e soluções adaptadas às necessidades dos pequenos comércios. Além disso, construiu uma rede de distribuição própria, o que ajudou na expansão.

A PagSeguro também encontrou seu nicho ao optar por vender terminais POS em vez de alugá-los, como faziam os grandes players. Isso foi essencial para os microempreendedores, que, ao invés de pagar mensalidades altas, puderam comprar o equipamento de forma mais acessível. Com isso, os custos recorrentes foram eliminados. O apoio do UOL acelerou a aquisição de clientes e consolidou sua posição no mercado.

Os resultados da reforma, como a interoperabilidade entre as bandeiras e a centralização na CIP, permitindo que os lojistas unificassem os pagamentos em uma única máquina, somados às estratégias adotadas pelos novos entrantes, fizeram com que o número de POS passasse de 5 milhões em 2012 para mais de 20 milhões em 2022. A maior concorrência fortaleceu o poder de barganha dos lojistas, grandes ou pequenos. O resultado foi a redução das taxas, incluindo o Merchant Discount Rate (MDR) e os custos de aluguel/compra dos POS, além de um atendimento e suporte mais ágeis.

Performance na bolsa

Apesar das contribuições que ambas fizeram para o mercado de pagamentos brasileiro, os desafios enfrentados pela PagSeguro e Stone na Bolsa de Nova York são um exemplo claro de como a economia macro e a execução da estratégia podem se colidir. Ambas estão lidando com a pressão das altas taxas de juros no Brasil, que afetam diretamente suas operações de crédito. A Stone e a PagSeguro têm demonstrado crescimento significativo, mas o custo desse sucesso tem se tornado um desafio cada vez maior. A Stone, com um aumento de 664% no crédito entre 2022 e 2023 6, está lidando com o desafio de equilibrar crescimento acelerado e rentabilidade. O aumento nos empréstimos de R$113 milhões para R$864 milhões em um ano é impressionante, mas as taxas de juros elevadas têm pressionado suas margens e aumentado o custo de captação.

A PagSeguro tem também trabalhado com grandes varejistas, especialmente empresas com vendas mensais entre R$ 1 milhão e R$ 30 milhões. No terceiro trimestre de 2024, o valor total de transações desse grupo foi de R$ 48 bilhões, um aumento de 62% em relação ao ano anterior7.

Ambas as empresas estão tentando construir uma ponte enquanto atravessam o rio: necessário, mas cheio de incertezas. Embora apresentem bons resultados, enfrentam o desafio de equilibrar um crescimento acelerado com custos de capital crescentes e margens mais apertadas.

Tanto a Stone quanto a PagSeguro provaram que a inovação não está em criar algo completamente novo, mas simplificar, personalizar e tornar o que já existe mais eficiente. Elas desafiaram os gigantes do setor e, claro, colecionaram suas próprias cicatrizes durante o processo.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

A chegada da Barte

Foi diante dessas condições e novas oportunidades no mercado de pagamentos que a Barte alcançou uma avaliação de R$ 400 milhões em sua última rodada de investimento. Um português e um brasileiro decidiram enfrentar novos e antigos gigantes estabelecidos, mirando médias e grandes empresas. Fundada em 2022, a empresa escolheu o nome inspirado no conceito inglês de "barter", que significa troca direta, ou "escambo" no Brasil. Como o termo "escambo" não é comum em Portugal, optaram por "Barte", mantendo a mesma ideia.

A empresa combina crescimento, cultura forte e uma oferta que atende a um mercado cada vez mais sedento por pagamentos flexíveis e personalizados. Para entender o que fez a Barte crescer tão rápido, é preciso dar um passo para trás e entender o perfil dos fundadores.

Fundadores

Caetano e Raphael não se conheciam, mas são a personificação do que Steve Jobs declarou no famoso discurso de Stanford: "You can’t connect the dots looking forward; you can only connect them looking backward." Raphael e Caetano se conectaram graças a Marcela Giannella, uma amiga em comum que trabalhou com Raphael e estudou com Caetano. Caetano, via mensagem no LinkedIn, iniciou a conversa, e logo os dois perceberam que havia algum potencial ali.

Em menos de duas semanas, levantaram a rodada pré-seed para a Barte. Sem uma tese totalmente fechada, mas com um time forte, conseguiram o investimento, já que fundos em estágio inicial apostam mais nas pessoas do que em ideias totalmente prontas.

A história por trás desse deal é mais um exemplo de como conectar os pontos. Depois de deixar seu último emprego, Caetano comentou com amigos sobre seu interesse em empreender. Em uma festa na Grécia, uma amiga mencionou sua ideia a um investidor presente, o que resultou na primeira proposta para a rodada, da Venture Friends, que se tornaria um grande parceiro para a Barte.

A trajetória dos fundadores foi o que fez o fundo acreditar. Raphael, que já havia liderado equipes em três unicórnios brasileiros (Creditas, Loft e Olist), e Caetano, com sua experiência no unicórnio inglês Tractable, deram ao projeto a credibilidade necessária. Caetano explicou certa vez para o Raphael o motivo de seu interesse pela América Latina: “É incrível o quanto mais atrito minha vida tem desde que me mudei para a América Latina. Seja o aplicativo do meu banco travando, comprando um voo com um cartão de crédito internacional ou até mesmo passando pela segurança para entrar no escritório pela manhã, os processos podem ser melhorados em todos os lugares.8” Essa visão sobre o potencial de disrupção foi um dos principais motivos que o levou a escolher a América Latina, onde o impacto do empreendedorismo tem um potencial transformador muito maior.

O primeiro encontro físico entre eles aconteceu apenas depois da rodada de investimento e da mudança de Caetano de Londres para São Paulo. A conexão que transformou os últimos três anos de suas carreiras foi feita virtualmente, sem apertos de mão. Ou seja, às vezes, é só olhando para trás que vemos como os pontos se conectam.

Em novembro de 2021, o Raphael me mandou uma mensagem no LinkedIn. A mensagem dizia:

Conheci o Raphael em 2019, por meio de um colega, e pude acompanhar alguns de seus movimentos de perto e outros como espectador. O que realmente me marcou, e acredito ser o seu maior diferencial como empreendedor, são suas habilidades de adaptação e de escutar. Em um mundo onde todos estão mais preocupados em falar bem, Raphael se destaca por “escutar bem”. Ele escuta de forma genuína, absorve, aprende e, se convencido, está disposto a mudar de perspectiva. Acredito que o seu sucesso vem justamente daí: dessa capacidade de absorver, aprender e, se necessário, reaprender. Embora tenha se formado em Literatura, uma área que à primeira vista parece distante de tudo o que construiu, olhando de fora, vejo que a frustração com o curso e a intensidade com que buscou entender as coisas de maneira profunda durante sua juventude talvez tenham sido fundamentais. Essa busca incessante por compreender o que está além da superfície foi moldando sua escuta ativa, uma habilidade que, sem dúvida, o ajudou a chegar onde está hoje.

Com Caetano interagi poucas vezes ao longo desses 3 anos de Barte, mas ficou claro que ele compartilha com Raphael um perfil analítico, observador e prático. Sua experiência no mercado europeu trouxe uma visão estratégica que complementa a dinâmica da empresa. Juntos, ambos conseguiram moldar a cultura da Barte, onde a troca de ideias sem julgamentos é o pilar fundamental. A criatividade é, sem dúvida, uma das principais regras do jogo da Barte para navegar em um mercado de gigantes. Se o ambiente fosse hostil ou julgador, a empresa provavelmente não teria sido tão criativa em vários momentos de sua trajetória.

Cultura

No inicio de 2024, fui surpreendido por uma publicação no LinkedIn do Raphael. Era um post sobre a cultura da empresa, acompanhada de um material rico de 40 páginas. A Barte, uma empresa relativamente nova, estava abrindo seu "escritório" para o público. Sem dúvida, uma excelente estratégia para atrair talentos.

O material tem quatro pontos que acredito que se conectam com o crescimento da empresa:

Pense na empresa: “Não esperamos que nossos membros trabalhem horas excessivas e nem sacrifiquem suas prioridades fora do trabalho. Mas esperamos que lavem a louça pensando em como a empresa pode ser melhor.”

Sem política: “Os melhores talentos não aguentam olhar para o lado e ver pessoas que geram menos resultado sendo promovidas por afinidades ou por saberem se vender melhor”.

Feedbacks honestos: "Não queremos que a realidade seja 'filtrada' ou 'amortecida' pelas lideranças ou por qualquer membro. Do diretor ao estagiário, trabalhamos apenas com adultos e acreditamos que todos merecem a transparência das notícias boas e ruins."

Não busque criar uma história de cinema, mas sim resolver problemas: "A sede de uma boa equipe não deve ser por eventos hollywoodianos. Pelo contrário, uma equipe precisa gostar de resolver problemas reais de maneiras tão sem graça quanto possível. O nosso escopo é gerar valor, e não impressões externas."

Em startups iniciais, é comum a falta de processos definidos e falhas de comunicação, mas a Barte seguiu um caminho diferente. Quando li pela primeira vez o documento, ficou claro que a efetividade de uma equipe, especialmente nos estágios iniciais de um negócio, está diretamente ligada à disposição de seus membros em se envolverem em diferentes áreas e aprenderem com a prática, resolvendo problemas.

Estratégia de produto

Em vez de inventar um novo jogo, a Barte tem optado por refinar as regras, transformando o que parecia ser um campo saturado de players consolidados em um espaço cheio de oportunidades.

Caetano e Raphael entenderam cedo que pagamentos eram mais do que transações, levando a Barte a integrar pagamentos e crédito em um único ecossistema, ampliando o poder de compra dos clientes e eliminando gargalos como o tempo de espera por capital. Enquanto empresas como Cielo, Rede e Stone cresceram por aquisições, enfrentando dificuldades de integração e resultados abaixo do esperado, a Barte optou por ser omnichannel desde o início, integrando de forma fluida as experiências físicas e digitais.

Analisando a documentação das APIs da Barte, fica claro que o foco está no desenvolvedor, com vídeos explicativos e uma linguagem dev-friendly, o que me lembrou a abordagem da Plaid — já comentei sobre essa estratégia 👉 aqui. Para expandir ainda mais suas soluções, a Barte se tornou subcredenciada da Mastercard, permitindo ir além de maquininhas e Tap to Pay, com soluções como links de pagamento e white label. Ou seja, oferecendo uma integração profunda com os processos dos clientes e transformando os pagamentos em algo estratégico para o negócio.

O contraste com empresas como Stone e PagSeguro é claro. Enquanto essas democratizaram o acesso às maquininhas para pequenos negócios, enfrentando dificuldades para escalar soluções para médias e grandes empresas, a Barte integrou diferentes canais. Enquanto Stone e PagSeguro focaram no varejo de massa, a Barte se posicionou como o próximo capítulo: uma infraestrutura estratégica que transforma os pagamentos em vantagem competitiva para grandes negócios.

O modelo de negócio da empresa é claro: ela só ganha quando seus clientes ganham, cobrando uma taxa de sucesso por transação. Isso cria uma dinâmica interessante, com premiações para incentivar os clientes a atingirem suas metas, similar aos programas de incentivo para vendedores, mas aqui, os "vendedores" são os próprios clientes. A grande diferença é que, para a Barte, o cliente não é alguém a ser atendido, mas alguém a ser desafiado. A visão vai além de ser líder de mercado; o objetivo é explorar o máximo potencial de cada cliente, garantindo que ambos cresçam juntos, pois é nessa jornada compartilhada que os dois lados ganham.

No crédito, a Barte se desafia através de uma parceria com a Lend, uma empresa regulada que gerencia toda a burocracia relacionada ao acesso aos dados das credenciadoras, registradoras e outros fatores do processo de crédito.

A Barte então lançou uma opção para os clientes parcelarem suas compras no cartão em até 21 vezes. A ideia era aumentar as vendas e ajudar os clientes a melhorarem seu fluxo de caixa, embora a empresa estivesse preocupada de que o custo desse serviço não valesse a pena. No entanto, surpreendentemente, quase 30% dos novos clientes escolheram a Barte por causa dessa opção de parcelamento, e a empresa viu um aumento na margem de lucro 9.

A estratégia funcionou bem para muitas empresas, com alta aprovação de crédito e baixa sensibilidade ao preço por parte dos clientes. No entanto, apresentou limitações. Quando o parcelamento no cartão competiu com opções como empréstimos, o interesse foi menor. Além disso, para produtos abaixo de R$ 3.000, o custo do parcelamento não se justificou. Por outro lado, em setores de clientes como o da Housi, que comercializa reformas de imóveis entre R$ 50 mil e R$ 150 mil, o parcelamento se mostrou uma solução eficaz. A opção de parcelar em até 21 vezes aumentou o número médio de parcelas de 1,4 para 7,3 em um ano, mostrando grande potencial para impulsionar vendas e margens 10.

Crescimento

Alguns dos números apresentados foram extraídos da análise de Rodrigo Fernandes, que também escreveu sobre a empresa (link 👉 aqui).

Essa abordagem de desafiar o cliente, usar pagamentos como via para algo maior e alinhar cultura com criatividade refletiu diretamente no crescimento da empresa.

Toda startup bem gerida sabe que a prioridade da gestão deve ser identificar e entender as alavancas de crescimento, direcionando energia para o que realmente importa. Em outras palavras, é fundamental compreender para onde o negócio está caminhando e assegurar que as premissas estejam sólidas. A Barte parece ter acertado essas alavancas, embora conciliar pagamentos e crédito seja desafiador. No crédito é preciso construir a ponte enquanto se atravessa o rio, ou seja, é um ambiente incerto. Apostar nos médios e grandes, ao contrário de algumas estratégias de players estabelecidos, parece ser uma boa alternativa, pois as margens são maiores.

A empresa transformou o risco em uma vantagem estratégica, o que se refletiu diretamente em suas métricas. O LTV/CAC, que estava em 3 em agosto de 2023 — ou seja, o lucro gerado por cliente era três vezes o custo de aquisição — saltou para 17 em março de 2024. Agora, a cada real investido na aquisição de um cliente, a empresa gera 17 reais em lucro. Eles encontraram uma maneira de tornar a operação mais eficiente e rentável: permitindo que os clientes começassem com soluções simples, ganhassem confiança e, à medida que cresciam, ampliassem suas opções. Isso não só atraiu novos clientes, mas também fez a receita média por cliente crescer 29 vezes desde a primeira rodada de investimentos, levando a empresa a alcançar R$ 60 milhões em receita anualizada. Em novembro de 2024, a empresa alcançou R$ 100 milhões em receita anual, movimentando 1,5 bilhão de reais e, em três meses, aumentou sua base de clientes de 2 mil para 5 mil.

Posicionamento de mercado

O que mais me impressiona na história da Barte é o seu posicionamento. O setor, como mostrei na primeira parte desta edição, é dominado por gigantes — seja por eficiência, capital ou poder político. Para competir, não basta oferecer um serviço melhor. É preciso criatividade — e a cultura da empresa favorece isso.

A empresa testou um Clube de Negócios para se aproximar de clientes e prospects, criando um espaço para fomentar conexões e negócios. Mas, essa estratégia envolve alguns custos, como o espaço, alimentação e o tempo dedicado de cada membro. É uma estratégia comum em players de educação e fintechs, atuando mais como uma iniciativa de engajamento e visibilidade, do que como uma estratégia de conversão direta. Ou seja, fortalece a marca e cultiva relacionamentos, mas seu impacto imediato em resultados de vendas é limitado.

Outra estratégia foi no próprio LinkedIn. Raphael percebeu que, em um mercado saturado e com custos de posicionamento cada vez mais altos, o caminho mais eficiente seria construir uma comunidade genuína. Foi então que ele começou a produzir mais conteúdo na plataforma, aproveitando sua presença para atrair uma audiência própria, sem depender de influenciadores.

O objetivo não é só ganhar visibilidade, mas criar uma conexão genuína. Cada post busca posicionar a Barte como a marca que os clientes querem ver quando estão pagando por algo, não por obrigação, mas porque sabem que a experiência será diferente. A estratégia tem dado certo, não só em gerar leads, mas também em ajudar a desbloquear negociações e aumentar as chances de fechar grandes negócios, transformando o LinkedIn em um canal do funil de vendas da empresa.

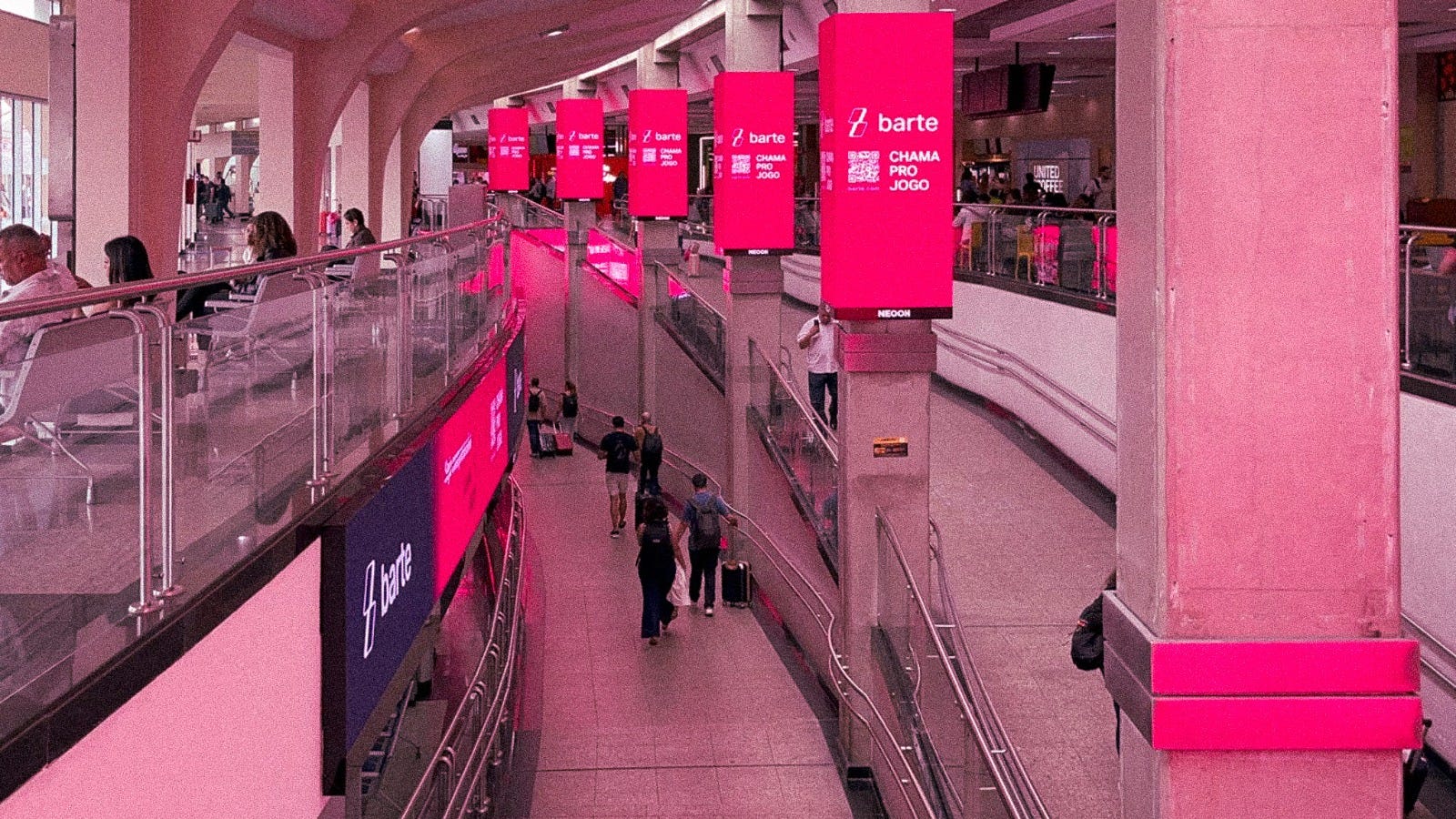

A campanha no Aeroporto de Congonhas, na prévia do feriado de 12 de outubro de 2024, é um exemplo de como o branding trabalha no topo de funil. Nesse estágio, o foco não é vender imediatamente, mas gerar reconhecimento e interesse. A ideia é alcançar um público mais amplo e fazer com que ele se identifique com a proposta da marca, sem pressa de fechar negócios. Foi assim que eles lançaram a campanha “#ChamaABarte”. Ao invés de se concentrar nas conversões rápidas, a empresa apostou em aparecer ao público.

Adotar a estratégia de "construir em público", compartilhando tanto desafios quanto conquistas, permite à Barte ir além de um simples discurso de vendas. Ela está, na verdade, cultivando a confiança e a lealdade no seu público, criando uma conexão genuína. Neste momento da jornada de branding, vejo que a estratégia está se consolidando e se tornando uma alavanca importante para sua diferenciação no setor, algo que pode ser um grande diferencial em um mercado tão competitivo.

Uma artéria que conecta tudo?

A Barte acredita que está jogando um jogo geracional, ou seja, faz parte de uma das gerações de pagamentos. Faz sentido. A primeira geração foi dominada pelos incumbentes, um duopólio que, como mostrei, só foi desfeito com a intervenção do regulador. Na segunda, o foco se voltou para os pequenos e médios negócios, onde as lacunas eram claras e as oportunidades mais fáceis de identificar e escalar. PagSeguro e Stone conquistaram seu espaço, mas não sem colecionar cicatrizes na bolsa de valores.

Agora, na terceira geração, o cenário mudou. Acredito que o foco estará em preencher as lacunas deixadas pelas empresas das duas gerações anteriores de pagamentos, incorporando variáveis que surgiram ao longo do tempo graças à tecnologia — algo que as empresas anteriores ainda têm dificuldade em atender com agilidade.

A Barte aposta nos médios e grandes negócios, que antes eram os favoritos dos incumbentes, mas agora estão deixando dinheiro na mesa e exigindo soluções mais rápidas e inteligentes. Embora os incumbentes tenham tentado se adaptar, as empresas que surgem sem os vícios de uma cultura consolidada tendem a ser mais ágeis. A terceira geração está muito envolvida no que mencionei na edição #114: os pagamentos são a principal via que alimenta a geração de dados para a personalização. Então, a chave está em como usar tecnologia e dados para resolver problemas de forma eficiente. E a Barte tem feito isso muito bem, rastreando o fluxo de dinheiro e oferecendo crédito.

Enquanto estava pensando no título que daria para esta edição, logo me veio à cabeça que, se pagamento é o coração do setor fintech, as veias e artérias são os canais por onde o sangue circulam. A diferença entre elas está na direção: a veia leva o sangue de volta ao coração, enquanto a artéria o distribui para o corpo. E é aí que entra a Barte: com uma estratégia voltada para ser uma infraestrutura de pagamentos flexível, ela nasceu nesse segmento, mas está evoluindo para algo muito maior. Se a necessidade é crédito, a Barte atende; se a demanda é por soluções personalizadas para o cliente, a Barte estará pronta. No fim, a Barte poderá ser a artéria que conecta tudo.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://www.bcb.gov.br/pom/spb/seminarios/2010_seminterncartoespagamento/arquivos/cndl.pdf

https://www.bcb.gov.br/content/estabilidadefinanceira/Publicacoes_SPB/Relatorio_Cartoes.pdf

https://www.bcb.gov.br/content/estabilidadefinanceira/Publicacoes_SPB/Relatorio_Cartoes.pdf

https://www.bcb.gov.br/content/estabilidadefinanceira/Publicacoes_SPB/Relatorio_Cartoes.pdf

https://exame.com/pme/as-pmes-representam-27-do-pib-confira-dicas-para-ter-sucesso-na-sua_red-01/

https://api.mziq.com/mzfilemanager/v2/d/46ed7b29-1318-408a-a036-ba544e2ecccb/ae409361-5429-9c8f-b29a-932052fcbdac?origin=1

https://api.mziq.com/mzfilemanager/v2/d/d1c190f7-52c1-4663-aa9f-0e0141aa5e3c/e2d52b19-c4b1-1b45-5c07-953f630cdfa8?origin=1

https://www.linkedin.com/pulse/product-market-fit-latin-america-raphael-dyxklay/

https://www.linkedin.com/posts/rapha-dyxklay_n%C3%BAmeros-de-bastidores-menos-de-10-das-activity-7221483808842272768-0bM0?utm_source=share&utm_medium=member_desktop

https://www.rodrigofernandes.io/barte-pagamentos-midmarket