#FintechFrames: Da recarga a um neobank em um mercado emergente: como a RecargaPay construiu um banco a partir de pagamentos essenciais

W FINTECHS NEWSLETTER #167

👀 English Version 👉 here

Fintech Frames — #05 edição

Fintech Frames é uma série da W Fintechs Newsletter que destaca as jornadas e estratégias de fintechs que se estabeleceram no mercado — seja por meio de um IPO, aquisição ou uma avaliação superior a USD 10 bilhões.

Outras edições Fintech Frames

Para quem busca histórias de fundadores ainda em estágios iniciais, 3W in Fintechs mergulha no início da jornada de muitos negócios. Clique 👉 aqui para ver todas as edições.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Nos anos 2010, muitos dos neobanks que hoje figuram entre as empresas mais valiosas do setor financeiro nasceram resolvendo um problema que, visto de hoje, parece elementar, mas que à época representava uma mudança radical na forma como as pessoas se relacionavam com serviços financeiros.

Muitas das teses se baseavam em tornar a experiência bancária mais funcional e compreensível para o usuário comum, com foco em um melhor atendimento. Muitas dessas fintechs começaram oferecendo um cartão de débito, uma simples conta digital ou uma interface melhor desenhada, e só depois avançaram para crédito, investimentos e outros serviços financeiros.

O ecossistema veio como consequência, e também por uma maior necessidade de aumentar a margem de receita. Esse movimento coincidiu com uma perfect storm que os mercados emergentes passavam, marcada pela rápida adoção de smartphones, pela melhora gradual da conectividade e por uma população que passou a acessar serviços digitais antes mesmo de acessar plenamente o sistema bancário tradicional.

Mas há um detalhe importante que costuma ser ignorado quando essa história é contada de forma linear. Nem todos os neobanks seguiram esse caminho clássico de começar pelo banco para depois virar plataforma. Alguns nasceram fora do sistema financeiro, resolvendo problemas cotidianos aparentemente periféricos, como recargas, pagamentos de contas ou serviços essenciais, e só mais tarde perceberam que estavam, na prática, construindo uma relação financeira muito mais frequente e profunda com seus usuários do que muitos bancos digitais. É nesse grupo que a história da RecargaPay começa a se diferenciar.

Nesta edição, vou analisar a tese por trás da RecargaPay e como três jovens argentinos se juntaram para fundar um dos maiores cases de sucesso de neobank no Brasil. O leitor logo perceberá que Rodrigo, Gustavo e Álvaro são empreendedores por instinto. Há neles um desejo quase natural de resolver problemas. Mas se tornam fundadores da RecargaPay muito mais por intuição do que por seguir um manual pré definido. Em um momento em que o mercado ainda estava em estágio inicial no uso de smartphones e na atração de capital de risco para a América Latina, eles apostaram na tese de que digitalizar processos que custavam tempo e dinheiro ao usuário, assim como simplificar a relação das pessoas com serviços financeiros, poderia ser a próxima grande onda.

Apesar de a maioria dos neobanks seguir um mesmo playbook, quero mostrar que, diferente dos casos latinos mais comuns, a RecargaPay criou o seu próprio caminho. A empresa já captou cerca de US$ 120 milhões em rodadas de investimento desde a sua criação até hoje e, nos últimos anos, obteve do Banco Central do Brasil diferentes licenças para operar com pagamentos e crédito.

Empreendedores por instinto, mas fundadores por intuição

Perder tempo em filas, perder tempo para pagar contas simples, perder tempo para manter serviços básicos funcionando. Para a maioria das pessoas, isso sempre foi tratado como parte inevitável da rotina. Para Rodrigo, Gustavo e Álvaro, esse tipo de fricção era um sinal claro de ineficiência.

No fim dos anos 90 e início dos anos 2000, empreender na Argentina significava conviver com instabilidade econômica, crises recorrentes, restrição de capital e poucas referências de empresas de tecnologia escaláveis na região. A própria Fnbox seria fundada nesse contexto, em junho de 2002, quando ainda não existia o conceito de startup como ele é entendido hoje, nem acesso abundante a capital de risco. Foi nesse cenário que os três começaram a desenvolver um olhar mais atento para problemas que poderiam ser solucionados com tecnologia.

A trajetória de Rodrigo começa ainda nos anos 90, quando abandona o caminho mais previsível de um jovem economista para mergulhar no primeiro boom da internet. Não havia ecossistema de inovação, nem playbooks, muito menos o glamour que muitos pregam hoje. Havia apenas curiosidade, tentativa e erro e a intuição de que o software e a distribuição poderiam mudar a forma como pessoas se conectavam e transacionavam informação. Esse impulso inicial nasce, inclusive, de uma dor pessoal: o alto custo para ligar dos Estados Unidos para a Argentina, algo comum para imigrantes latino-americanos naquele período.

As experiências que Rodrigo teve durante a infância e juventude, especialmente sua formação nos Estados Unidos, deram base para a ambição que anos depois apareceria com mais clareza: construir negócios globais, operáveis remotamente e independentes de um único país. Desde o início, a Fnbox operava de forma distribuída, com o fundador nos EUA, operação na Argentina e desenvolvimento tecnológico na Ucrânia, algo muito à frente do padrão da época. Essa característica segue presente até hoje na RecargaPay.

Álvaro, irmão de Rodrigo, e Gustavo, colega de faculdade de Álvaro, se somariam a essa trajetória trazendo uma complementaridade que iria além da divisão clássica de funções. Desde o início, Álvaro assumiria o papel da tecnologia, que sustentaria cada ciclo e pivot do negócio. Gustavo, por sua vez, seria como o operador disso tudo, responsável por dar forma econômica às ideias do grupo.

Essas características de cada um resultariam na criação da Sonico, uma rede social que chegaria a mais de 55 milhões de usuários na América Latina. Lançada em 2007, a Sonico foi uma das primeiras redes sociais pensadas especificamente para o público latino-americano, alcançando milhões de usuários já no primeiro ano. Foi ali que o grupo aprendeu uma das lições mais importantes para um negócio, e também uma das mais caras: escalar cedo demais e competir diretamente com plataformas globais como o Facebook, sem bases econômicas sólidas, consumia muito caixa e energia.

É nesse contexto que surge uma conversa com um dos principais investidores do ecossistema de redes sociais da época, Peter Thiel, em um momento de transição entre o MySpace e o Facebook, quando ainda existia espaço para disputar a atenção, e o tráfego social.

O grupo já tinha em mãos ativos estruturalmente semelhantes e, mais importante, complementares. A Sonico concentrava dezenas de milhões de usuários e dados sociais como aniversários, conexões e interações recorrentes, além de um elemento raríssimo para a época, a distribuição própria via e-mail. Em paralelo, plataformas como Phonico, Tarjetas Telefónicas e sites de alerta de aniversários, todos parte do mesmo grupo, ampliavam essa base, criando um núcleo de valor sustentado por tráfego recorrente e relacionamento direto com o usuário.

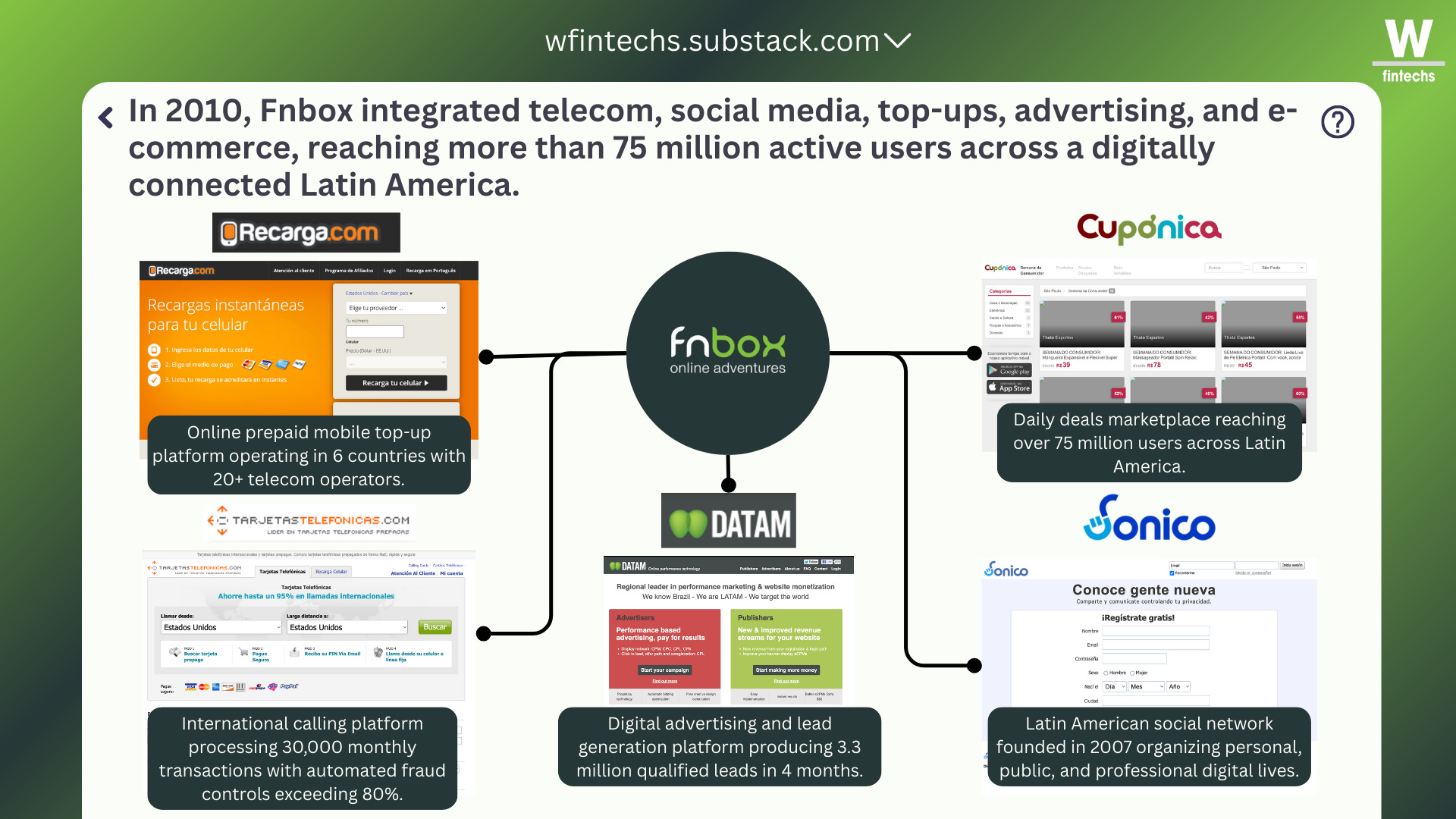

Na prática, a Fnbox operava simultaneamente negócios de telecom, mídia social, recarga, publicidade digital e comércio eletrônico, todos voltados para a comunidade latino-americana. Em 2010, esse conjunto de ativos já somava mais de 75 milhões de usuários ativos.

A Recarga.com permitia adicionar créditos a celulares pré-pagos em diversos países, integrando mais de 20 operadoras. Phonico e Tarjetas Telefónicas vendiam centenas de milhões de minutos internacionalmente.

A Cupónica e a Datam completavam o portfólio com ofertas diárias e geração de leads. Visto em conjunto, se tratava de uma sequência de empresas que convergia em negócios baseados em distribuição própria, transações recorrentes e aprendizados sobre o comportamento digital das pessoas.

O próprio Gustavo, em uma conversa que tive com ele no Rio de Janeiro durante o Rio Innovation Week, reconhece que um dos principais erros daquele período foi escalar a equipe e a infraestrutura cedo demais. Somava-se a isso um fator adicional e decisivo, o risco geopolítico. Embora a empresa tivesse aspiração regional, ela mantinha sua equipe concentrada na Argentina em um momento de forte instabilidade institucional, marcado por uma crise profunda, conflitos recorrentes, bloqueios de estradas, tensões com o setor agropecuário e uma exposição negativa constante na mídia internacional.

Por outro lado, a Sonico e outros ativos do grupo criaram algo raro para os padrões da época: uma base massiva de usuários antes da monetização. Milhões de pessoas interagiam diariamente com produtos do grupo, desde miniaplicações até os primeiros testes com serviços digitais recorrentes, como a própria recarga de celular. Essa base permitiu experimentar modelos de monetização, publicidade, e-commerce e serviços financeiros muito antes de qualquer tese clara de fintech existir. A distribuição veio antes do dinheiro e essa base funcionava como um laboratório vivo para entender os comportamentos sociais, algo que mais tarde se tornaria uma peça central na construção da RecargaPay.

Uma dessas criações foi a Tarjetas Telefónicas, que já carregava muitos dos elementos que mais tarde definiriam a RecargaPay. No início dos anos 2000, comunicação internacional era cara, pouco acessível e dependente de canais físicos. A plataforma vendia cartões telefônicos e serviços de chamadas internacionais. Cinco dias após o lançamento, o site já vendia centenas de dólares em minutos de VoIP, validando rapidamente a tese. O grupo explorou uma arbitragem tecnológica clara entre o custo inflado das telecomunicações tradicionais e a eficiência do VoIP, oferecendo chamadas muito mais baratas e simples, especialmente para comunidades latinas e imigrantes.

O negócio chegou a gerar cerca de 10 milhões de dólares em receita ainda em 2006, com uma parcela relevante vindo de transações recorrentes. A operação também exigiu o desenvolvimento de sistemas próprios de controle de fraude, capazes de processar dezenas de milhares de transações mensais com índices de chargeback inferiores à média do setor. Isso trouxe um ensinamento que seria explorado em outros momentos: quando o uso é frequente, previsível e essencial, a transação deixa de ser um evento isolado e passa a sustentar uma relação contínua com o cliente.

Há uma ironia também em toda essa história. A lógica que matou a rede social acabou salvando e resultando na RecargaPay. O conceito de unbundling surgiu como consequência direta desses aprendizados. A Fnbox passaria a funcionar como a estrutura que organizava essa multiplicidade de frentes construídas ao longo dos anos, reunindo negócios sociais, telecom, recargas, compras coletivas e outros experimentos digitais que o grupo tinha construído até então, todos operacionais e alguns lucrativos.

Com o tempo, porém, ficaria claro que uma dessas frentes atacava um problema grande demais para ser tratada apenas como mais uma vertical. Foi então que o grupo decidiu desligar algumas das operações em sete países.

É nesse momento que a disciplina aprendida a duras penas na fase da rede social, fez com que o grupo apostasse mais em frentes que davam lucro, como a recarga, permitindo sustentar o pivot e construir uma fintech durável. Em outras palavras, se Peter Thiel tivesse entrado como investidor, talvez a rede social tivesse tido mais uma chance, mas não havia garantias de que a Sonico se tornaria um vencedor global, e é possível que, nesse cenário, a RecargaPay nunca tivesse existido.

É nesse contexto que o Brasil aparece como uma escolha estratégica. Enquanto os Estados Unidos já mostravam sinais de saturação em serviços digitais, o Brasil combinava alta adoção tecnológica, forte cultura pré paga, bancarização baixa e uma quantidade enorme de fricções no dia a dia financeiro. Recargas físicas, boletos, filas e dinheiro vivo eram rituais do cotidiano do brasileiro. Para os fundadores, isso era um oceano de ineficiências prontas para digitalização.

A RecargaPay começa a se formar, então, não como um produto financeiro, mas como uma resposta direta a um comportamento recorrente. Pessoas tinham celulares, mas não tinham tempo, paciência ou acesso fluído a serviços financeiros. Pagavam contas em filas, recarregavam créditos de forma fragmentada e conviviam com pequenas ineficiências normalizadas. A tese era que tudo o que fosse transação física, recorrente, padronizada e previsível tenderia a migrar para o digital. Se aquele pagamento acontece toda semana, todo mês, por toda a vida, ele se torna o ponto de entrada mais poderoso possível.

A virada definitiva de Fnbox para RecargaPay aconteceu então porque ali existia uma relação cotidiana entre pessoas e dinheiro que ninguém estava tratando como deveria. A mudança de nome simbolizava exatamente essa transição de forma clara. Não se tratava mais de recarga como um produto isolado, mas sim de pagamentos como uma variável que perpetuaria essa relação. A empresa não nasceu tentando substituir o banco, mas sim ocupando um espaço que o banco não havia ainda priorizado. Ao invés de começar pela conta ou pelo cartão, ela começou pelo pagamento de coisas essenciais para o cotidiano.

A tese dos neobanks: por que pagamentos são pontos de partida?

Durante muito tempo, pagamentos foram tratados como um detalhe a mais na jornada do usuário. Bancos os enxergavam como um custo ou como uma etapa intermediária para chegar ao produto “nobre”, geralmente o crédito. Fintechs mais recentes, por sua vez, muitas vezes repetiram o mesmo erro ao tratar pagamentos como uma feature dentro de um aplicativo maior, algo que ajuda na aquisição, mas não define o modelo. O que a trajetória da RecargaPay ajuda a mostrar é uma inversão dessa lógica.

Quando se observa com mais proximidade o comportamento financeiro em mercados emergentes, fica evidente o quanto essa miopia custou caro. Recarga de celular, pagamento de contas, transporte público e pequenos pagamentos recorrentes sempre foram tratados como produtos isolados, cada um com sua experiência fragmentada, canais próprios e pouca conectividade entre eles. Essa fragmentação criou uma falsa sensação de simplicidade, quando na prática escondia uma enorme quantidade de fricção.

A lógica dos pagamentos recorrentes essenciais muda esse ponto de vista porque parte do comportamento do usuário, não do produto. Não importa se o usuário está pagando uma conta de luz, recarregando o celular ou validando o transporte. O que importa é que ele está repetindo um mesmo gesto financeiro, com alta frequência e baixo ticket, ao longo de toda a sua vida adulta. É nesse tipo de repetição que se constrói hábito, confiança e previsibilidade. E é exatamente por isso que esses pagamentos funcionam como uma porta de entrada muito mais poderosa para a vida financeira do que produtos mais complexos e esporádicos.

Essa leitura ajuda a entender por que pagamentos antecedem crédito, dados e até a identidade financeira. Antes de alguém tomar um empréstimo, investir ou acessar qualquer produto mais sofisticado, essa pessoa já pagou contas, já lidou com dinheiro no cotidiano e já revelou padrões de comportamento extremamente valiosos.

É nesse ponto que a tese da RecargaPay se afasta de uma narrativa tradicional de neobank e se aproxima de algo mais estrutural. Ao invés de começar oferecendo crédito e depois tentar gerar uso, a empresa construiu uso primeiro, em cima de necessidades inevitáveis, e deixou que o resto emergisse com o tempo. O crédito aparece como consequência lógica de uma relação já estabelecida. Essa ordem importa muito em mercados onde confiança institucional é limitada e onde o histórico financeiro formal não representa a realidade da maioria da população.

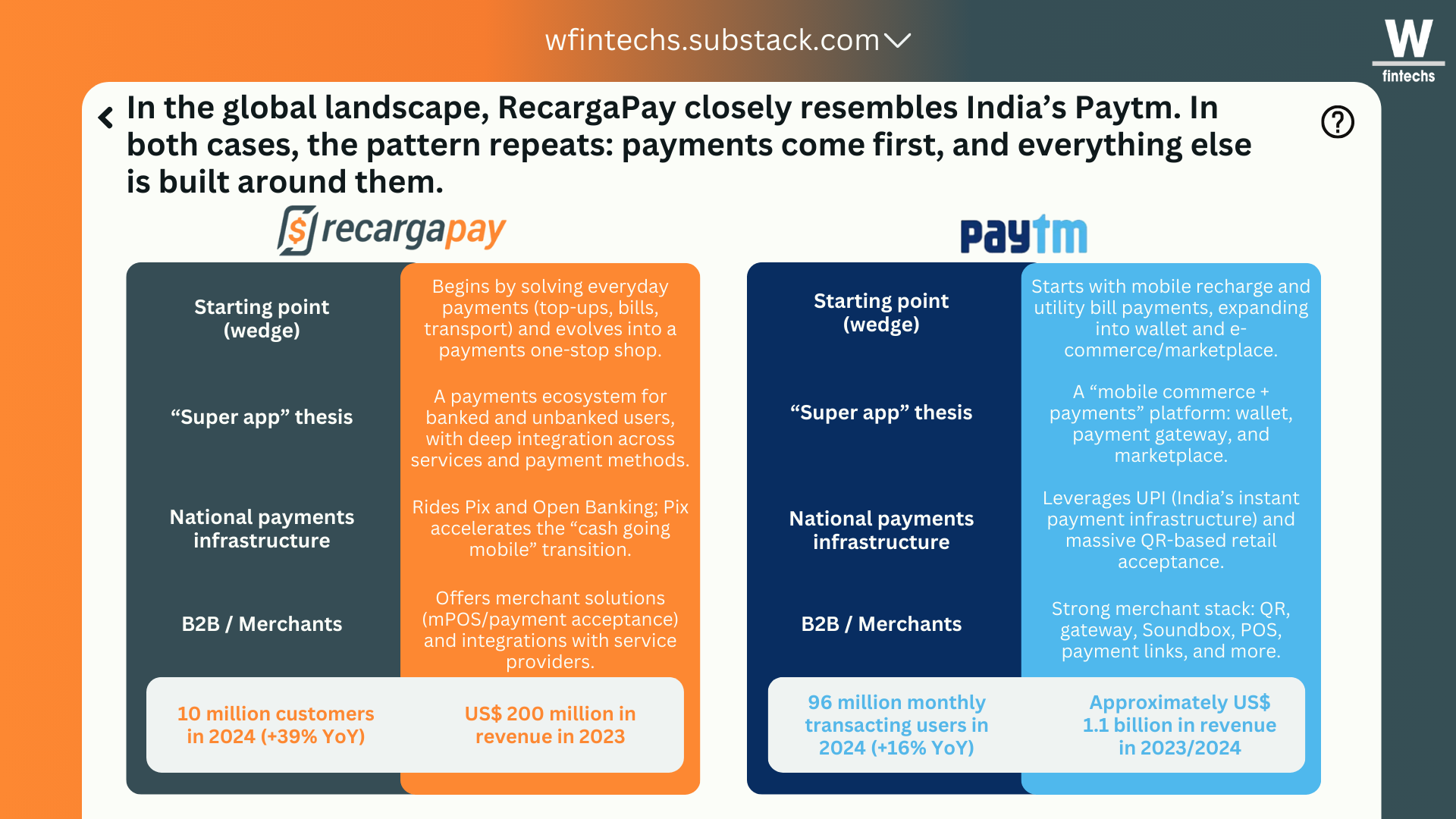

Quando se olha para outros modelos globais que seguiram caminhos semelhantes, há diversos casos de sucesso também. A Square, por exemplo, construiu seu modelo ao resolver pagamentos para pequenos comerciantes antes de expandir para serviços financeiros mais amplos. A Paytm nasceu em recargas e pagamentos cotidianos na Índia antes de virar um ecossistema financeiro completo. A Alipay transformou pagamentos digitais em uma camada central da vida econômica chinesa muito antes de o usuário pensar em banco. Em todos esses casos, o padrão se repete. O pagamento vem primeiro, o restante se organiza em torno dele.

A diferença fundamental é que, em muitos desses exemplos, o discurso veio depois da prática. Eles não se apresentaram inicialmente como plataformas completas, mas como soluções simples para problemas específicos e recorrentes. A sofisticação veio com o tempo, impulsionada pelo volume de interações e pela densidade de dados gerados no uso cotidiano. Esse mesmo movimento pode ser observado na RecargaPay, que começa resolvendo algo considerado pequeno demais por muitos players tradicionais, mas que na prática concentra uma das maiores oportunidades de relacionamento financeiro contínuo.

A perfect storm para se criar um neobank em países emergentes

Criar um neobank em país emergente é um trabalho constante de leitura de contexto, justamente porque nesses mercados o usuário muitas vezes entra no mundo financeiro digital pela necessidade e pela urgência, e não pela conveniência. O Brasil é o exemplo perfeito dessa ambiguidade, já que combina escala continental, desigualdade, informalidade e um sistema financeiro extremamente avançado em meios de pagamento. E essa combinação muda completamente a ordem das decisões.

A primeira variável é a mais contraintuitiva, porque o país pode ter uma presença massiva de smartphones e ainda assim carregar lacunas profundas de acesso bancário. Por exemplo, o Brasil tem 212 milhões de pessoas e cerca de 260 milhões de smartphones, mas isso não significa que todos tenham crédito, limite, relacionamento bancário ou produtos que façam sentido na vida real.

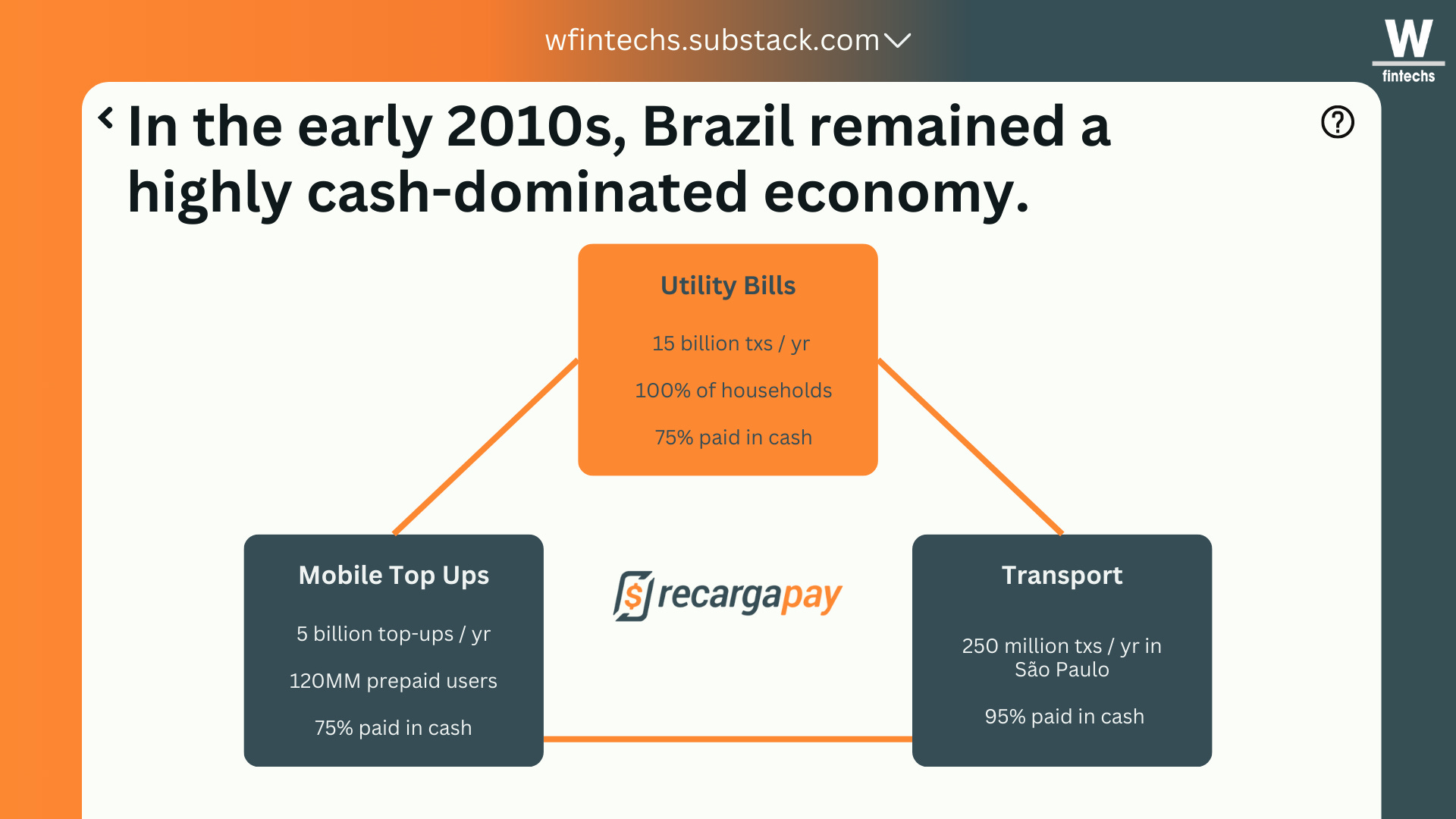

A segunda variável é cultural e ela costuma ser subestimada por quem olha mercado emergente de longe. Antes da pandemia, o cash era dominante no Brasil e a própria análise do ecossistema destacava não só o volume de transações em dinheiro, mas também a existência de dezenas de milhões de desbancarizados e centenas de bilhões de reais de poder de compra circulando fora do sistema bancário tradicional. Isso cria um ambiente em que a fricção cotidiana é normalizada, filas são parte do ritual de pagar contas, e o usuário aprende a alternar canais com naturalidade, dinheiro, boleto, cartão, dependendo do que for possível naquele momento.

A pandemia contribuiu para digitalizar ainda mais esses serviços. O Auxílio Emergencial colocou mais de R$ 300 bilhões na rua para mais de 68 milhões de brasileiros por meio de uma conta digital, um movimento que, na teoria, deveria ter empurrado milhões de pessoas para o digital de forma definitiva. Só que uma parte relevante desse dinheiro voltou para o papel.

Foi nesse momento que o Pix chegou. Recentemente, mostrei no report “Um Novo Planeta Chamado Pix” que o Pix não apenas acelerou a digitalização dos pagamentos, como também reorganizou os comportamentos sociais.

Leia o report completo 👇

Link para leitura completa 👉aqui

Em poucos meses, após o seu lançamento em novembro de 2020, o Pix virou um hábito para o brasileiro e hoje está presente em mais de 90% da população adulta, com penetração relevante inclusive nas classes C, D e E, onde o uso diário supera o de cartões. Dados do Banco Central mostram que o Pix é mais intenso entre jovens adultos de 18 a 39 anos, mas já apresenta adoção consistente entre faixas acima de 50 anos, especialmente para contas, transferências familiares e recargas. No caso de recarga e pay-as-you-go, o Pix reduziu a fricção, eliminou intermediários e trouxe previsibilidade para quem vive de pequenos valores, permitindo que o saldo de serviços essenciais fosse tratado quase como extensão do dinheiro em conta.

Muitas fintechs também passaram a usar o Pix como trilho de liquidação enquanto acoplavam linhas de crédito pessoal, BNPL e até seguros ao ato de pagar. A RecargaPay é um desses casos. Uma das funcionalidades lançadas foi o chamado “Pix Now, Pay Later”, em que o cliente elegível a um empréstimo pode realizar um Pix agora e pagar depois. Desde o início da operação do Pix, em novembro de 2020, a fintech também começou a oferecer o Pix com cartão de crédito para uma parcela da base de clientes e, aos poucos, a solução foi estendida para todos os usuários.

Após um ano da criação do sistema de pagamentos instantâneos, em novembro de 2020, a empresa viu quadruplicar a quantidade de clientes usando a tecnologia. Os principais usos estavam concentrados em pagamento de contas, recargas de celular ou cartão de transporte, e transferências entre pessoas. O cash-in via Pix na plataforma, que representava 61% nos primeiros três meses, em 2022 correspondia a mais de 85% do cash-in na conta do usuário.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

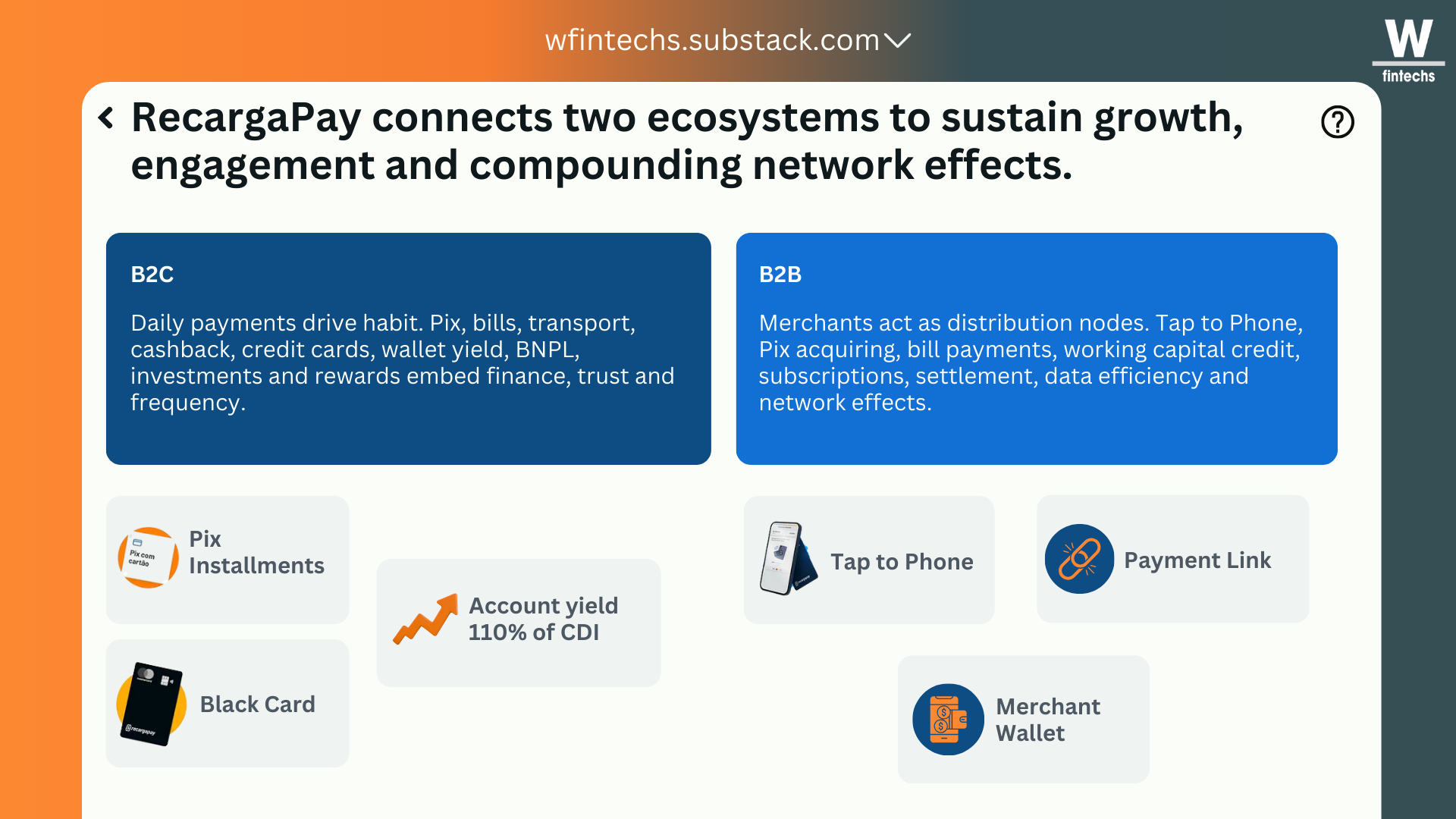

Um ecossistema baseado em recarga, pagamento e crédito

A construção do ecossistema da RecargaPay nasceu como resposta natural do crescimento da empresa. Quando consideramos a linha do tempo que a própria companhia conta, ela começa com negócios digitais fora do “banco”, passa por recargas, migra para o foco total no Brasil e, só depois, incorpora crédito, Pix e os componentes que hoje fazem o app parecer um superapp. Ou seja, fica claro que a plataforma não nasceu tentando ser um banco, mas foi se tornando um banco conforme organizava os pagamentos do cotidiano.

O primeiro degrau, e talvez o mais subestimado, foi de ter a wallet como um hub. Em mercados emergentes, a conta digital não é apenas um local para manter o dinheiro, mas também acaba se tornando um mecanismo de coordenação de necessidades recorrentes, porque o usuário não quer navegar por diferentes experiências bancárias para resolver coisas simples. A RecargaPay conseguiu capturar isso bem, fazendo com que o aplicativo seja para pagar, investir, financiar e ganhar dinheiro de forma simples e segura. A conta digital com rendimento diário foi um outro traço dessa consolidação de estratégia de ser mais que uma conta.

A segunda camada é o conjunto de pagamentos essenciais que geram frequência transacional real. Recarga de celular é o caso clássico, mas a expansão para pagamento de contas, boletos, transporte e gift cards é o que transformou uma utilidade pontual em outros diversos comportamentos. A tese por trás é a de “built in frequent payment experiences”, onde o objetivo não é fazer o usuário abrir o aplicativo para “ver o banco”, mas sim para resolver a sua vida financeira.

Tudo isso converge para uma lógica B2C e B2B2C ao mesmo tempo. A RecargaPay começa resolvendo a vida do consumidor, mas aos poucos também criou ferramentas e trilhos para pequenos negócios, seja com o Tap to Pay, conta PJ e links de pagamento.. A cada pequeno comerciante que passa a aceitar pagamentos pelo celular, o ecossistema ganha mais pontos de contato e o consumidor encontra mais lugares onde o aplicativo faz sentido.

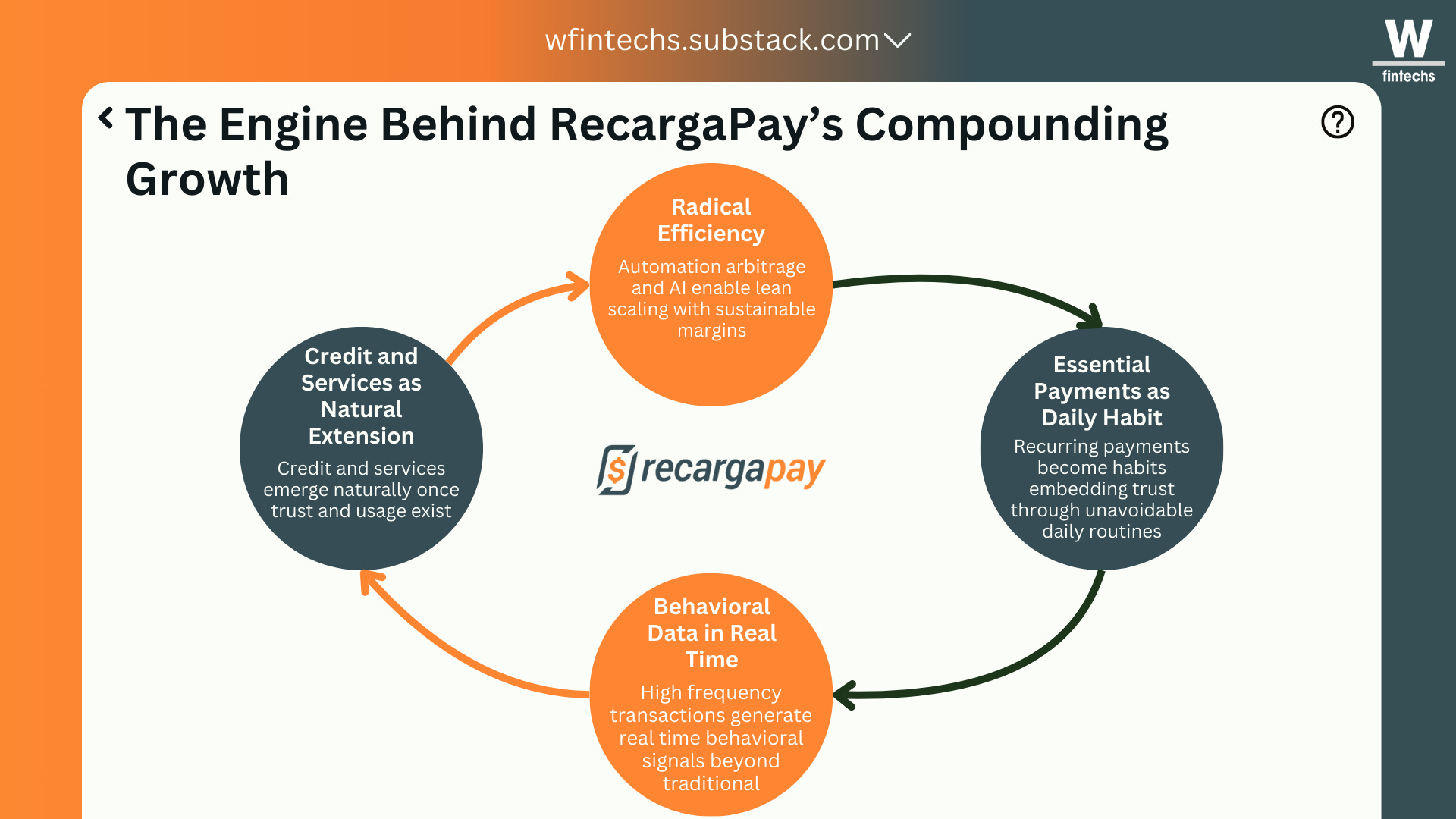

Em 2024, a RecargaPay bateu 10 milhões de usuários e processou R$ 24,4 bilhões em volume total de transações. Acredito que aqui esteja a vantagem competitiva de um ecossistema, justamente na capacidade de ser indispensável para os momentos que realmente importam. No caso da RecargaPay, o que sustenta essa vantagem não é o acúmulo de produtos isolados, mas a frequência com que a plataforma entra na vida do usuário de forma natural. A frequência acaba sendo o coração da tese da RecargaPay porque, ao contrário de produtos financeiros que são acionados só em momentos específicos, como crédito ou investimento, pagamentos essenciais acontecem todos os dias e em todos os ciclos econômicos.

A maior lição da RecargaPay

A história da RecargaPay ajuda a esclarecer uma tese comum entre alguns neobanks, mas pouco difundida: o pagamento é o primeiro idioma financeiro que qualquer pessoa aprende. Antes de entender juros, limite ou o próprio score, todo usuário aprende a pagar contas, recarregar serviços e transferir dinheiro para resolver necessidades imediatas. Quando um neobank se posiciona nesse ponto inicial da jornada, ele passa a acompanhar a vida financeira acontecendo em tempo real, e não apenas quando o usuário procura crédito.

Enquanto estudava sobre a empresa, e também nas conversas que tive com alguns executivos e funcionários da RecargaPay, ficaram claras algumas lições que a companhia carrega ao longo de mais de duas décadas de trajetória, da Fnbox à RecargaPay.

A primeira dessas lições é que a empresa foi construída antes do “manual startup” existir, o que moldou uma cultura profundamente orientada a eficiência operacional, dados e sobrevivência de longo prazo. O negócio não nasceu como uma fintech desde o inicio, nem como promessa de disrupção financeira, mas como arbitragem tecnológica em telecom e depois como digitalização de transações recorrentes. Essa origem explica por que a RecargaPay sempre tratou pagamentos como relação contínua e não como um produto isolado, e por que decisões estruturais, como pivôs longos e desligamento de operações, foram guiadas por critérios frios de custo, margem e viabilidade.

Com o tempo, essa disciplina se traduz em vantagens competitivas claras. A experiência de escalar cedo demais com a Sonico ensinou que a tração sem sustentabilidade consome caixa e energia. Foi ai que os fundadores logo perceberam que a resposta não era desacelerar a ambição, mas sim comprimi-la operacionalmente e buscar melhorar a eficiência operacional.

Outro ensinamento importante aparece na forma como a empresa trata tecnologia e inteligência artificial. A IA está presente em diferentes frentes do negócio da RecargaPay, na prevenção a fraudes, na análise de risco, no atendimento, na automação regulatória e na produtividade interna. O piloto de automação de análise de PLD no onboarding ilustra bem isso: em poucos meses, a empresa reduziu cerca de 90% do trabalho operacional, automatizando decisões que antes dependiam de horas de análise manual, sem inflar equipes e mantendo o controle regulatório necessário.

Essa combinação de decisões explica por que a RecargaPay nunca perseguiu o crescimento pelo crescimento. A empresa aprendeu cedo que frequência vale mais do que um volume pontual e que relacionamento se constrói no uso repetido de funcionalidades básicas, mas essenciais. Ao priorizar pagamentos recorrentes e essenciais, a companhia passou a observar o comportamento financeiro acontecendo em tempo real. O resultado é um modelo que aprende com o usuário antes de tentar monetizá-lo de forma mais profunda. A maior lição da RecargaPay que fica é a de entender que se tornar indispensável no cotidiano do cliente é a melhor forma de escalar um negócio.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.