#108: Crédito na gig economy: como as fintechs estão mudando o jogo para os gig workers

W FINTECHS NEWSLETTER #108: 03/06-09/06

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

A próxima fronteira da inclusão financeira será oferecer crédito àqueles que, mesmo com acesso a serviços financeiros, continuam à margem do sistema de confiança (crédito).

Nos últimos anos, diversas fintechs foram promissoras em garantir uma primeira conta bancária para muitos indivíduos, principalmente em países em desenvolvimento.

As carteiras digitais, por exemplo, incluíram mais de 40 milhões de latino-americanos no sistema financeiro durante a pandemia. A inclusão financeira não se deu apenas pela facilidade de abertura de contas proporcionada por essas fintechs, mas também por fatores como uma regulação favorável, que combinou tecnologia, simplicidade e segurança, além de programas de transferência de renda e auxílios financeiros, que exigiam uma conta bancária para o recebimento.

Apesar dos avanços significativos de inclusão, muitos ainda estão fora do mercado de crédito. Ou seja, a inclusão financeira é só uma etapa do processo de cidadania financeira, mas apenas garantir uma conta bancária para alguém não é suficiente.

As experiências de outros países mostram que a implementação de trilhos de pagamentos digitais é um passo importante para a inclusão financeira. O Brasil e a Índia são exemplos disso.

No Brasil, o Pix conseguiu incluir milhões de pessoas ao facilitar pagamentos em tempo real — estima-se que mais de 70 milhões de brasileiras tiveram uma primeira conta bancário graças ao sistema. De forma similar, na Índia, o UPI (Unified Payments Interface) alcançou resultados significativos, embora o ecossistema digital indiano seja mais abrangente e se baseie em uma identidade digital robusta que permitiu a identificação de bilhões de indianos de forma segura (para ler mais sobre as experiências brasileiras e indianas em pagamentos e identidade digital, links 👉 aqui e 👉 aqui).

O desafio de oferecer outros produtos e serviços financeiros, além dos pagamentos, está no acesso e na análise dos dados desses usuários.

A realização de pagamentos permite que as pessoas gerem dados dentro dos ecossistemas bancários. Isso é um passo fundamental para a cidadania financeira. Combinado com um ecossistema de dados abertos — infraestruturas que permitem o compartilhamento de dados entre diferentes plataformas bancárias —, isso pode resultar em ganhos significativos de eficiência e análises financeiras sobre um determinado indivíduo.

O Brasil e alguns países da América Latina têm seguido um caminho semelhante ao da Índia. O Pix, juntamente com o Open Finance, são duas plataformas que podem permitir que milhões de pessoas, anteriormente sem acesso a produtos financeiros básicos, finalmente possam acessá-los. Mas ainda temos muitos desafios, principalmente quando falamos de gig workers, indivíduos que realizam trabalhos temporários ou esporádicos, muitas vezes através de plataformas digitais como Uber, Rappi, iFood, Doordash, entre outras.

O mercado de gig workers

A gig economy é composta por plataformas digitais que conectam freelancers a clientes para fornecer serviços de curto prazo ou compartilhar o uso de um bem. Em geral, os prestadores de serviço não têm vínculo contratual com as plataformas e são remunerados conforme o número de serviços realizados, sem acesso a benefícios de saúde ou previdência. Em 2018, a gig economy gerou US$ 204 bilhões em vendas brutas mundialmente1.

No Brasil, de acordo com o Instituto de Pesquisa Econômica Aplicada (Ipea)2, 1,5 milhão de pessoas trabalhavam na gig economy no setor de transportes no final de 2021, e 61,2% delas atuavam como motoristas de aplicativos ou taxistas.

Os dados do IPEA mostram que durante a pandemia de COVID-19, a jornada de trabalho dos entregadores de moto se igualou à dos motoristas de aplicativo e taxistas, apesar de antes ser menor. Em 2020, os entregadores reduziram menos suas horas de trabalho do que motoristas de aplicativos e taxistas, cuja jornada diminuiu significativamente.

Em termos de remuneração, os motoristas de aplicativo e taxistas ganhavam mais por hora do que os entregadores, mas essa diferença diminuiu a partir de 2019, com ambas as categorias enfrentando uma queda nos ganhos médios por hora.

O mercado global da gig economy

Conforme há mais demanda por serviços de delivery e pela economia compartilhada, o mercado de gig workers tende a crescer ainda mais. As previsões indicam que os freelancers poderão representar metade da força de trabalho nos EUA dentro de uma década3.

Um estudo publicado em 2020 pela Mastercard, previu que o tamanho global das transações da gig economy alcançaria US$ 300 bilhões até 2023, potencializado por fatores como o aumento das taxas de digitalização nos países em desenvolvimento e a rápida adoção de smartphones com o aumento do acesso à internet, expandindo o número de freelancers e a evolução da economia compartilhada.

De acordo com o estudo, embora tivesse sido previsto que o crescimento da economia gig permaneceria positivo globalmente, o grau em que esse crescimento poderia acelerar variaria de acordo com a região.

Os EUA permaneceriam como líderes, no entanto, as regiões em desenvolvimento teriam maior contribuição na economia gig global. A participação da Índia deveria crescer 115% até 2023 e o Brasil teria um crescimento projetado de 129%.

Em 2018, as plataformas de transporte pagaram US$ 61,3 bilhões a 17,3 milhões de gig workers. Enquanto a América do Norte detém a maior parte dos pagamentos, outras regiões estão se tornando estrategicamente importantes. Em especial, os mercados da Ásia — Índia e Indonésia— representam cerca de 12% do total global, com crescimento significativo previsto para Índia e Indonésia. A América Latina também mostra potencial de crescimento, com o Brasil sozinho representando mais de US$ 5 bilhões em pagamentos para mais de 1 milhão de gig workers em 2018.

Globalmente, as tendências indicam um crescimento na quantidade de gig workers, sendo assim, atrair e manter esses trabalhadores nas plataformas se tornará um desafio cada vez maior para algumas regiões. Como resultado, essas plataformas estão buscando novas maneiras de se destacar da concorrência, não só para os consumidores e restaurantes, mas também para os entregadores. Uma estratégia para alcançar essa diferenciação é oferecer acesso rápido ao pagamento quando necessário, ajudando a mitigar a volatilidade dos ganhos, bem como oferecer benefícios como seguro, crédito, etc.

As plataformas na gig economy

Atualmente, na maioria dos países, o setor de transporte — que incluiu entregas, aplicativos de motorista, etc. — é o maior dentro da gig economy, seguido pelo setor de compartilhamento de ativos. Segundo dados da Mastercard de 2018, o segmento de transporte representou gastos de USD 61,3 bilhões nos EUA, enquanto o de compartilhamento de ativos alcançou USD 52,7 bilhões 4.

Como as plataformas da gig economy expandiram?

Desde que comecei a estudar mais profundamente este mercado, em meados de 2020, por conta de uma startup que ajudei a fundar no Brasil — uma plataforma que possibilitou milhares de negócios a continuarem vendendo durante a pandemia —, uma coisa que sempre achei interessante foi a maneira como essas plataformas criaram estratégias para lidar com o desafio do ovo ou da galinha.

Basicamente esse dilema está presente em todo marketplace: você precisa de uma base de usuários (clientes) para atrair prestadores de serviços (fornecedores), mas também precisa de um número suficiente de prestadores de serviços para atrair e reter usuários.

As plataformas de gig economy resolveram isso de várias maneiras. Algumas ofereceram incentivos financeiros tanto para os restaurantes quanto para os consumidores iniciais, criando uma massa crítica que garantisse a operação inicial. Outras investiram pesadamente em marketing para atrair rapidamente um grande número de usuários, enquanto algumas focaram em parcerias estratégicas com empresas já estabelecidas para alavancar suas bases de clientes e fornecedores.

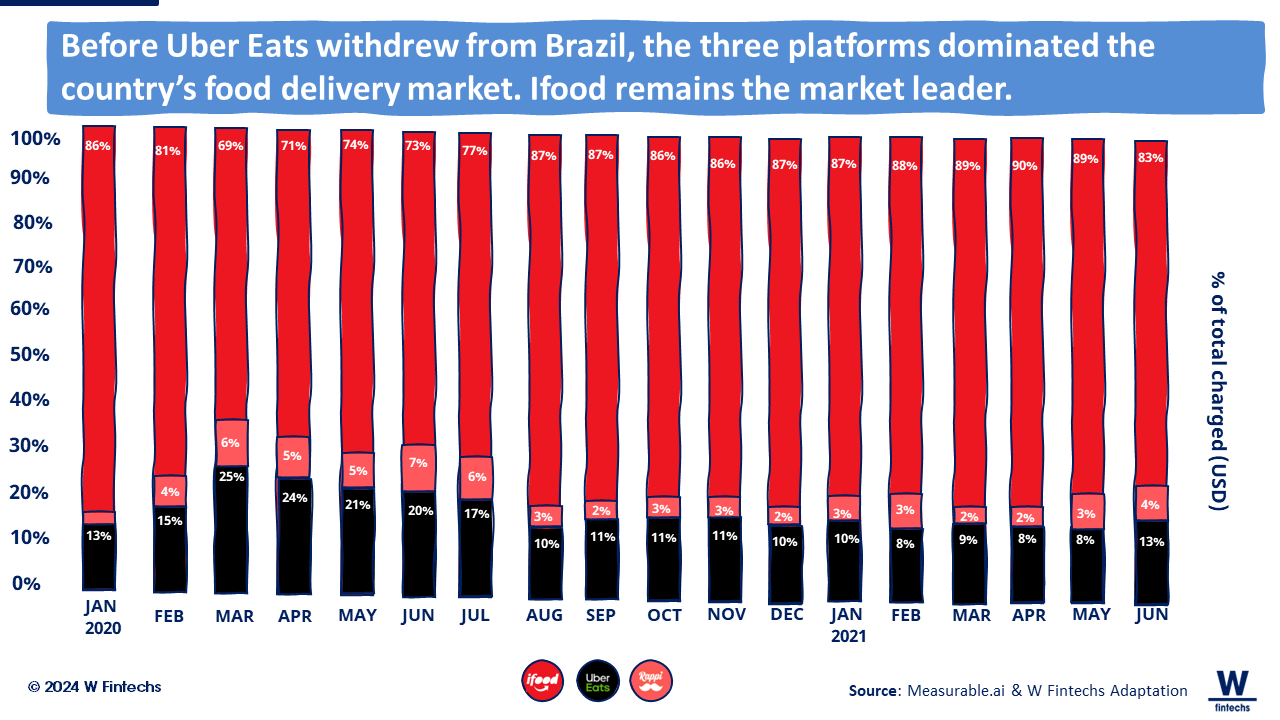

No Brasil, dois players se destacaram em delivery: iFood e Rappi. Ambos possuem estratégias agressivas de crescimento, onde precisam conciliar perfeitamente com três frentes diferentes: restaurantes, consumidores e entregadores. O iFood obteve muito sucesso em sua estratégia de crescimento. Enquanto a proposta da Rappi é mais abrangente, oferecendo um verdadeiro super app para os usuários, o iFood focou em restaurantes e supermercados.

No mercado brasileiro diversos players tentaram entrar, sejam estrangeiros ou locais, mas poucos obtiveram sucesso como o iFood e a Rappi. O Uber Eats, por exemplo, descontinuou sua operação no país e acusou o domínio do iFood e seus contratos de exclusividade como fator importante para essa decisão.

Apesar dessa justificativa, analistas de mercado sugerem que outros fatores contribuíram para a situação. O Uber Eats tinha menos flexibilidade nas negociações com fornecedores e parceiros. Isso resultou em uma governança mais rígida, que dificultava a adaptação ao mercado brasileiro. Essa rigidez também se refletiu nas suas taxas, que eram as mais altas do mercado na época, chegando a 35% do valor do pedido 5. Ou seja, para uma empresa que não oferecia todos os serviços que seus concorrentes ofereciam, ser percebida como a opção mais cara não ajudou em sua expansão.

Nos países em desenvolvimento, o crescimento de gig workers também indica um aumento significativo na influência das plataformas em relação aos entregadores, refletindo uma dinâmica clássica de oferta e demanda. Embora o iFood e a Rappi tenham abordado de forma eficaz as preocupações dos consumidores e restaurantes nessa cadeia de valor, os entregadores continuam a ser negligenciados em certa medida, com altas taxas cobradas e questões relacionadas às condições de trabalho.

Assim, na cadeia de valor dessas plataformas, algumas partes foram bem abordadas, mas ainda há muitos desafios em termos de entregar benefícios para quem também é um lado essencial dessa cadeia: o entregador.

Algumas plataformas têm estabelecido parcerias estratégicas com instituições financeiras e fintechs para oferecer aos entregadores acesso facilitado a crédito. Além disso, estão focadas em melhorar a segurança desses trabalhadores, implementando programas de seguro que cobrem riscos durante as entregas.

O governo brasileiro propôs também uma regulamentação para a gig economy. Contudo, foi criticada por parte do setor por não contemplar um regime previdenciário adequado para os entregadores, colocando em risco sua proteção social 6. Há também preocupações de que tributos excessivos possam prejudicar ainda mais a renda desses profissionais.

Apesar desses avanços, tanto do ponto de vista regulatório quanto de iniciativas das próprias plataformas, há ainda desafios consideráveis em garantir que todos os envolvidos na cadeia de valor sejam equitativamente beneficiados, especialmente os entregadores, que desempenham um papel significativo no sucesso dessas plataformas.

Os desafios do crédito na Gig Economy

O mercado de crédito sofre com um problema de assimetria de informação. O economista George Akerlof abordou muito bem isso num paper chamado "The Market for Lemons", destacando como a falta de informação equitativa entre compradores e vendedores pode resultar em consequências adversas — como a seleção adversa que pode resultar em taxas de juros mais altas e maior risco para os credores.

Esse cenário coloca os gig workers em desvantagem quando procuram crédito, já que muitos são negados devido à falta de histórico bancário ou a um histórico limitado. Ou seja, os gig workers são excluídos dos serviços financeiros formais devido à falta de dados financeiros sobre os seus rendimentos e transações. Sem esses dados, os bancos não podem avaliar corretamente a capacidade de pagamento desses trabalhadores, deixando-os sem acesso a crédito adequado.

No entanto, as plataformas gig podem usar os dados de trabalho e rendimentos para fornecer serviços financeiros a esses trabalhadores.

Como os dados dessas plataformas podem ajudar?

Diferentemente do trabalho informal, o trabalho em plataformas gera uma abundância de dados sobre os hábitos e rendimentos dos trabalhadores. Como o trabalho é monitorado e pago digitalmente, as plataformas podem fornecer aos prestadores de serviços financeiros informações mais detalhadas sobre seus trabalhadores.

Mas, para aproveitar os dados de trabalho da plataforma para expandir o acesso ao crédito não é simples.

Para começar, as plataformas coletam poucos campos de dados — geralmente apenas nome, data de nascimento, informações de contato e carteira de motorista e antecedentes criminais —, visando manter o processo de onboarding mais simples — e seus sistemas foram projetados para a gestão operacional, não para avaliações de crédito.

As plataformas da gig economy também ainda não perceberam o valor da coleta de mais dados, criando um problema do ovo e da galinha onde sem mais dados, é difícil melhorar as avaliações de crédito, mas sem a demanda por melhores avaliações de crédito, as plataformas não veem a necessidade de coletar mais dados.

Outra barreira é que os dados de trabalho de qualquer plataforma provavelmente refletem apenas uma parte do trabalho e dos rendimentos desse trabalhador. Na maioria dos países, os trabalhadores trabalham em múltiplas plataformas, ou seja, a imagem real do seu trabalho e dos seus rendimentos está espalhada pelas plataformas. Atualmente, as plataformas tendem a proteger esses dados, o que torna difícil um único player, como o iFood, oferecer crédito, por exemplo.

Algumas startups encontraram soluções interessantes para isso, utilizando APIs, onde em poucos cliques, elas conseguem dar para a instituição financeira uma verificação de renda confiável desses trabalhadores, com o consentimento dos usuários (mostrei melhor isso na edição 103, link 👉 aqui).

Ainda assim, mesmo quando os dados sobre os rendimentos dos gig workers estão completos, eles podem não ser suficientes para revelar a verdadeira solvabilidade dos trabalhadores. A volatilidade dos rendimentos, impulsionada por fatores como sazonalidade e alterações nos preços das plataformas, pode distorcer a percepção da estabilidade financeira desses trabalhadores.

Essa volatilidade não necessariamente reflete a qualidade ou o empenho do trabalhador, mas sim as flutuações inerentes ao modelo de trabalho em plataformas digitais.

Além disso, os dados sobre lucros por si só podem ser enganosos, pois não capturam completamente outros aspectos cruciais da situação financeira, como despesas regulares, capacidade de poupança e gestão de dívidas. Ou seja, rendimentos maiores nem sempre podem significar em melhor capacidade de pagamento de uma dívida.

Nestes casos, os dados de classificação, como as classificações por estrelas dos utilizadores, podem ser mais indicativos da qualidade do trabalhador, mas essas classificações são muitas vezes muito comprimidas, uma vez que as plataformas tendem a expulsar da plataforma os trabalhadores com baixo desempenho ou atribuir-lhes poucas viagens.

Essas limitações mostram ainda mais a necessidade de desenvolver métodos de avaliação de crédito mais abrangentes, que considerem a natureza única e a volatilidade dos rendimentos dos gig workers.

O mercado asiático e africano têm exemplos interessantes neste sentido. Na América Latina, que também tem um número relevante de gig workers, conversei com empresas interessantes também, mas ainda é um mercado com muitas oportunidades para serem desenvolvidas e exploradas.

Uma análise do mercado asiático e africano

Apesar dos desafios enfrentados pelos trabalhadores da gig economy, empresas como Karmalife e Moove estão criando soluções inovadoras através dos dados das plataformas de gig para facilitar o acesso ao crédito aos gig workers, ajudando os trabalhadores a construírem ativos financeiros, como poupanças e investimentos, que contribuem para sua estabilidade financeira a longo prazo.

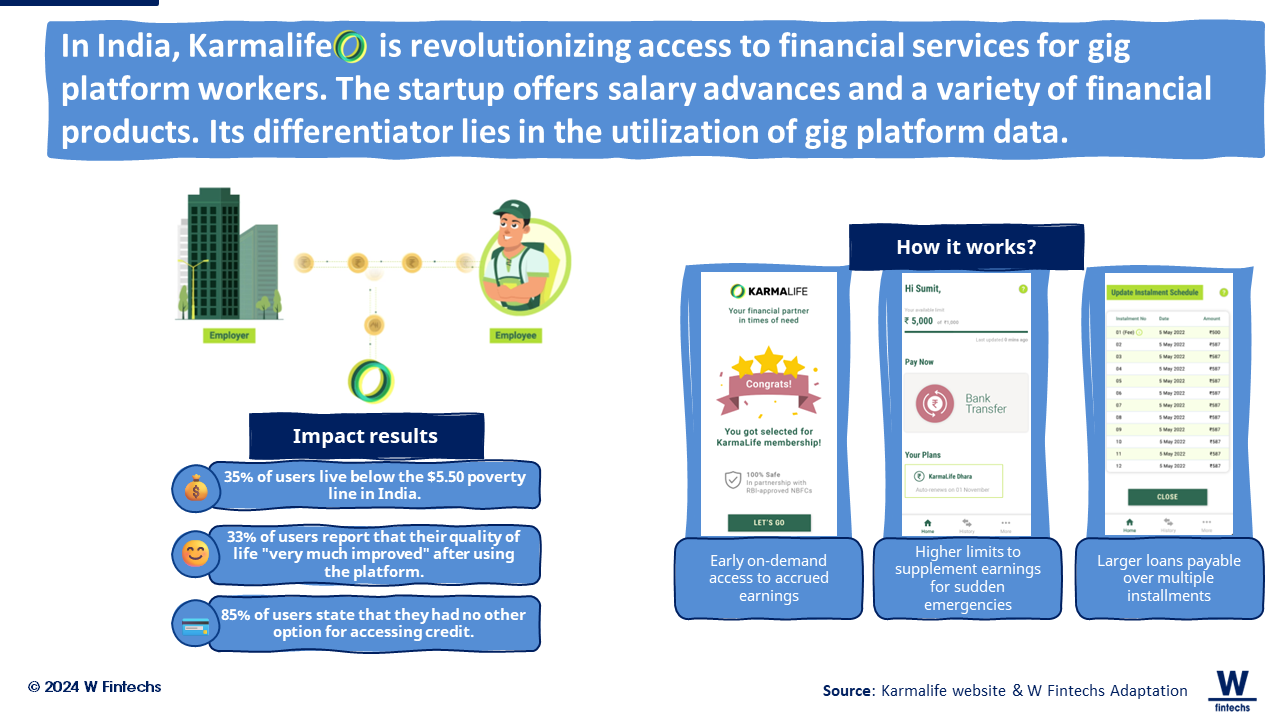

Karmalife

A Karmalife, por exemplo, está revolucionando o acesso a serviços financeiros para trabalhadores de plataformas gig na Índia. A startup oferece adiantamentos salariais e uma variedade de produtos financeiros. Seu diferencial está na utilização dos dados de rendimentos, horas de trabalho, avaliações dos motoristas e métricas de desempenho profissional, para avaliar a capacidade de pagamento dos trabalhadores e oferecer empréstimos personalizados.

Além de melhorar a liquidez financeira dos trabalhadores, os empréstimos da Karmalife têm demonstrado um impacto positivo na retenção, com taxas de disponibilidade mais altas entre aqueles que contraíram empréstimos.

Essa abordagem não apenas facilitou o acesso ao crédito, como também aumentou a probabilidade de reembolso, uma vez que os empréstimos são ajustados de acordo com a capacidade financeira e o histórico de trabalho de cada usuário.

Normalmente, ao oferecer crédito a esses trabalhadores, as plataformas ou as fintechs precisam de liquidez, geralmente obtida por meio de parceiros financeiros como bancos. Porém, muitos desses fornecedores de liquidez são avessos a riscos e são resistentes em emprestar aos gig workers de baixos rendimentos, limitando os serviços financeiros ou oferecendo empréstimos com taxas inacessíveis. A Karmalife conseguiu superar essa barreira na Índia ao se associar com o LenDenClub, uma solução alternativa de investimento peer-to-peer.

De acordo com um estudo feito pela CGAP junto com a startup indiana, os resultados iniciais baseados em um grupo de 1.500 gig workers elegíveis para empréstimo foram impressionantes: os empréstimos personalizados variam de 1 a 6 meses, uma semana após a elegibilidade para empréstimos, 93% dos trabalhadores que contraíram um empréstimo estavam disponíveis para trabalhar, em comparação com 85% daqueles que não o fizeram 7. Isso sugere que os empréstimos ajudam a manter os trabalhadores mais disponíveis para o trabalho, alcançando o objetivo desejado de melhorar a retenção.

Seis semanas após a elegibilidade, esses números aumentaram para 95% e 89%, respectivamente. Além disso, a taxa de reembolso dos empréstimos é alta, com 90% dos empréstimos concedidos a trabalhadores com histórico financeiro limitado sendo reembolsados pontualmente. Os resultados iniciais sugerem que os empréstimos de prazo mais longo melhoram o envolvimento dos motoristas nas semanas imediatamente após a obtenção do empréstimo.

A experiência da Karmalife mostra que o acesso ao salário antecipado pode levar a um maior envolvimento, produtividade e retenção dos motoristas.

A experiência da startup indiana mostrou que o acesso ao salário antecipado pode levar a um maior envolvimento, produtividade e retenção dos motoristas. Assim como maiores rendimentos, mais horas de trabalho e classificações mais elevadas dos motoristas estão associados a um menor risco de reembolso.

O co-founder da Karmalife, Badal Malick, destacou em uma entrevista que o uso de dados das plataformas gig como fonte primária permitiu uma inclusão significativamente maior em comparação com modelos tradicionais baseados em pontuação de crédito. Além disso, a dedução dos reembolsos diretamente da fonte, com o consentimento do usuário, simplificou o processo de pagamento 8.

Moove

A Moove, uma fintech de mobilidade nascida na África e lançada na Nigéria, também tem explorado as oportunidades financeiras para os gig workers. A startup desenvolveu uma metodologia proprietária de coleta de dados, pontuação de crédito e gerenciamento de risco para ajudar os motoristas na aquisição de um ativo que é essencial para os seus trabalhos: os veículos.

A Moove fez parceria com plataformas de transporte e mobilidade como Uber, Glovo e Careem para identificar os motoristas que atendem os critérios de desempenho pré-estabelecidos como viagens realizadas, classificações e taxas de cancelamento, semelhantes aos projetados pela Karmalife.

Com o processo de avaliação feito e aprovado, os motoristas recebem um veículo totalmente novo, adquirido pela própria Moove. Assim como a Karmalife, a Moove deduz os reembolsos na fonte diretamente da plataforma, recuperando o empréstimo ao longo de dois a quatro anos.

Durante esse período, a Moove rastreia e analisa dados de trabalho da plataforma para definir metas de receitas e viagens para os motoristas, ajudando-os a cumprir suas obrigações de reembolso e, ao mesmo tempo, mantendo uma renda líquida decente. Essas metas também agregam valor aos parceiros de plataforma, pois permitem alcançar melhor suas próprias metas de receita e garantir a disponibilidade de motoristas.

A Moove vai além do que a maioria dos provedores de crédito fazem, coletando dados sobre o comportamento do motorista por meio de sensores remotos, permitindo à empresa observar o comportamento do motorista, como a velocidade ou o uso dos freios, as distâncias geográficas percorridas e outras variáveis. Para isso, a startup desenvolveu algoritmos próprios que permitem usar esses dados para prever o risco de reembolso.

O produto da Moove também inclui seguro de veículos, saúde e vida, reparos, serviços e manutenção. Isto garante que os veículos permaneçam na rua, os motoristas continuem ganhando e o ativo mantenha o seu valor.

LittleApp

A LittleApp, uma plataforma de caronas no Quênia, que possui mais de 20.000 motoristas, também passou a integrar serviços de seguro em sua plataforma. Através de uma parceria com a Britam Insurance, a startup fornece seguro de viagem, protegendo passageiros, seus pertences, motoristas e veículos durante o serviço. Esse produto foi bem recebido, com mais de 100.000 apólices emitidas rapidamente, o que levou a LittleApp e a Britam a expandirem sua parceria. Junto com a CGAP, eles lançaram a Imarika Wallet, uma carteira de poupança com um depósito mínimo de 200 KSH, juros de 5% (média de 13% na prática) e cobertura de seguro de vida de 50.000 KSH, atendendo as necessidades dos motoristas.

Apesar das altas expectativas que a startup tinha com o lançamento do produto, ele encontrou resistência no mercado. Durante as primeiras semanas, menos de 20 motoristas se inscreveram, mesmo com esforços de marketing focados nos benefícios como seguro, altos retornos e acesso ao mercado de ações. A equipe da LittleApp reorganizou o produto para torná-lo mais compreensível e ofereceu mais incentivos para o cadastro, mas ainda assim a resposta foi limitada. A empresa então adotou uma estratégia de vendas presencial, que conseguiu 173 novas contas, indicando que explicações mais detalhadas, um contato mais humano e um suporte direto eram essenciais para o sucesso do serviço.

Uma análise do mercado latino-americano

Desde o inicio de maio tenho tido conversas interessantes com empreendedores fintech da gig economy. Encontrei algumas semelhanças com o mercado asiático e africano em dois sentidos: (i) o acesso financeiro é limitado para os gig workers e as plataformas gig começaram a explorar mais essa frente após as pressões dos governos e dos próprios gig workers; (ii) as parcerias com instituições financeiras ou fintechs são fundamentais para o sucesso das soluções, jogar sozinho pode ser custoso e inviabilizar a solução.

Na América Latina, a gig economy tem crescido bastante, especialmente no Brasil, Colômbia e no México.

Na Colômbia, o aumento no uso de motocicletas está transformando o transporte do país, com 74% das novas vendas de veículos sendo motocicletas. No entanto, esse crescimento também está associado a um aumento na mortalidade por acidentes de trânsito. Além disso, a falta de seguro obrigatório para acidentes de trânsito representa riscos significativos para os trabalhadores da gig economy, com um número alarmante relatando acidentes e doenças relacionadas ao trabalho, como mostrou um estudo da Fairwork, uma organização dedicada a avaliar e promover melhores condições de trabalho na economia digital.

Na Colômbia, os trabalhadores da Rappi se mobilizaram contra práticas trabalhistas injustas, como taxas de pagamento flutuantes e exclusão arbitrária de trabalhadores da plataforma 9. Com a maioria desses trabalhadores dependendo exclusivamente da Rappi para o sustento — cerca de 81% afirmam que sua única fonte de renda é trabalhar para a Rappi —, a falta de cobertura legal em termos de segurança e saúde tem sido uma preocupação para o governo.

No México, há algumas iniciativas para formalizar e proteger os trabalhadores da gig economy, como a lei que permite que trabalhadores domésticos acessem a seguridade social 10. Enquanto isso, startups como a Nippy estão explorando novos modelos de negócios, oferecendo espaços de descanso para os gig workers em troca de seus dados pessoais. O que achei interessante é que o objetivo da startup é entender melhor o comportamento desses usuários, o que no futuro (uma hipótese pessoal) poderá criar uma base de dados ampla para personalização de serviços financeiros.

Trampay

Em março deste ano, conheci um dos fundados da Trampay, fintech que oferece antecipação salarial para os gig workers, em um evento que participei sobre o impacto das fintechs na inclusão financeira, em São Paulo. Tiago Ribeiro, COO da fintech, explicou como o mercado de gig workers estava crescendo e como a solução que criaram estava ajudando a garantir mais dignidade financeira para esse segmento.

Basicamente a Trampay faz um trabalho semelhante ao da stratup indiana, Karmalife. A startup surgiu a partir da experiência de vida do CEO, Jorge Júnior, cujo o pai era officeboy. Inicialmente, eles eram uma plataforma de benefícios para o trabalhador, que a partir de uma assinatura mensal, tinha acesso a saúde, educação e entretenimento a um preço que o trabalhador pudesse pagar.

Atualmente, a Trampay foca em ser um banco completo para os autônomos do Brasil, oferecendo adiantamento de recebíveis, mas com o objetivo de se tornar um ecossistema financeiro completo. Além disso, a Trampay tem pontos de apoios espalhados pelo país, que oferecem guarda volumes, estacionamento, geladeira, entre outros benefícios.

O que eu mais achei interessante na história da Trampay foram duas coisas: (i) a história pessoal dos founders, que conseguiram entender as dificuldades que o segmento enfrenta; e (ii) quando perguntei em quem eles se inspiravam, citaram o Grameen Bank e seu fundador, Muhammad Yunus, ganhador do prêmio nobel que através do microcrédito mudou a vida de milhões de pessoas em Bangladesh.

A solicitação da antecipação do recebível pode acontecer por diversos motivos, seja para recarregar o celular, pagar uma conta inesperada ou até mesmo fazer compras de emergência no mercado. Para adiantar o salário, o usuário tem que pagar um valor único de R$ 6,99 por solicitação.

Em 2023, a startup captou R$ 5 milhões por meio de um FDIC (Fundo de Investimento em Direitos Creditórios, que permite captar recursos para adquirir direitos creditórios, como recebíveis futuros) e, em março de 2024, captou mais R$ 1,9 milhões. Só em 2023, a fintech movimentou aproximadamente R$ 240 milhões, dos quais R$ 40 milhões foram em antecipação de recebíveis para os entregadores.

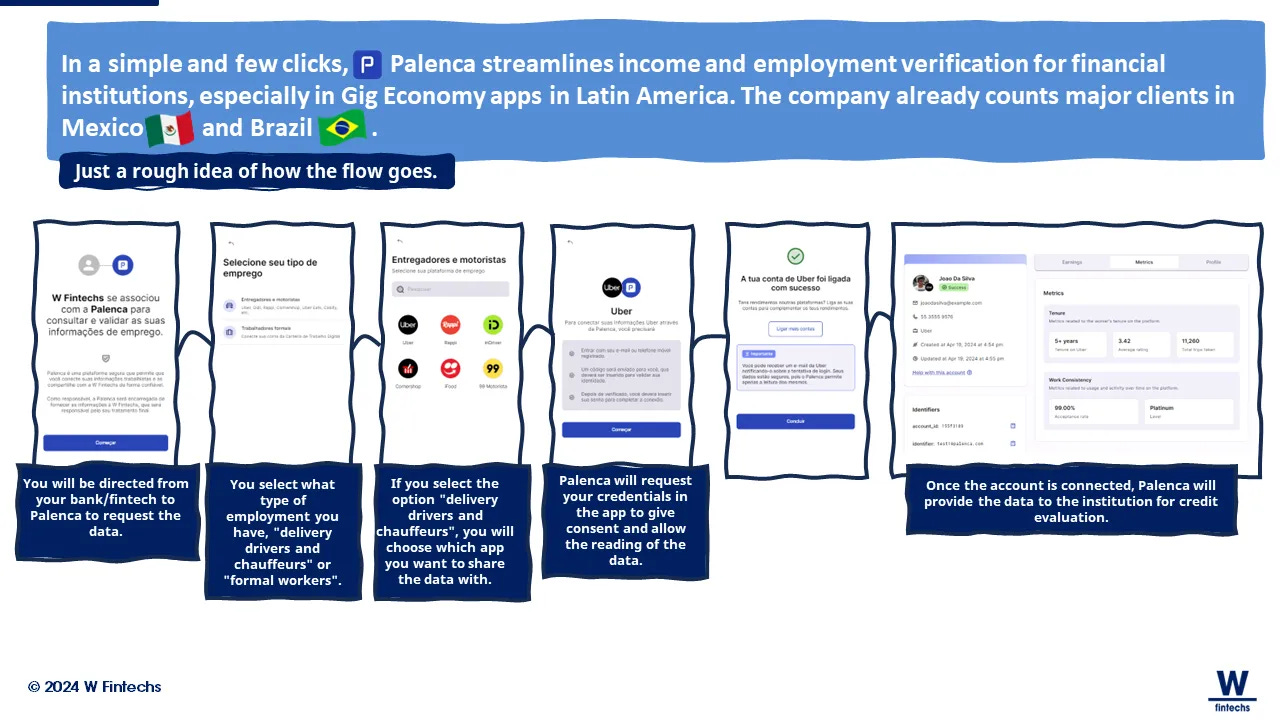

Na América Latina, algumas fintechs já tentaram se tornar banco para os gig workers. A Plific, por exemplo, uma fintech fundada em 2021 no Brasil, tinha como objetivo oferecer crédito para os entregadores a partir da análise dos dados das plataformas gig (iFood, Rappi, etc). Os fundadores da Palenca também contam que anteriormente tentaram oferecer crédito para esse segmento, mas por conta da assimetria de informação que existia, acabaram criando um conector via API que facilita com que bancos e fintechs tenham acesso a esses dados dos gig workers.

Acredito que o principal diferencial da Trampay é a parceria que eles fazem com as empresas, antes da concessão do crédito. Pode ser difícil aumentar os valores do crédito para esses trabalhadores, mas à medida que o usuário começar a utilizar mais a plataforma da fintech para fazer pagamentos e receber, há possibilidades de vencer esse desafio. O uso de dados alternativos também poderia ser algo vantajoso para a criação de um score de crédito personalizado para esse segmento.

Uma das coisas que acredito que possa ser mais desafiador para o crescimento do crédito para a Trampay, está relacionada a elasticidade preço da taxa única que eles cobram por antecipação de recebível, devido à natureza variável da renda e despesas dos gig workers. O desafio será equilibrar o valor da taxa com os benefícios agregados que eles esperam construir no ecossistema da plataforma.

OneCar Now!

A OneCar Now! segue uma abordagem similar à empresa africana, Moove. Como uma empresa de aluguel de carros no México, eles oferecem uma gama de serviços para atender às necessidades dos motoristas.

Além disso, a OneCar Now! oferece benefícios como a troca de carro por um novo a cada 3 anos, pagamentos semanais, manutenção inclusa, seguro automotivo abrangente e até mesmo a opção de compra do veículo para os clientes interessados.

Os clientes podem efetuar a reserva online ou pessoalmente, fornecendo as documentações necessárias e escolhendo a forma como deseja pagar.

Após a retirada do veículo e a assinatura do contrato, eles podem utilizá-lo de acordo com as condições acordadas, devendo devolvê-lo no local e data estipulados. A startup tem usado dados das plataformas gig para ter mais informações importantes no processo de análise e verificação do usuário.

Kovi

A Kovi, que é uma das maiores locadoras de veículos de plataforma no México, também tem feito um trabalho semelhante com a OneCar Now!. Em um cenário onde o financiamento para os gig workers é desafiador devido à falta de garantias tradicionais, a Kovi conseguiu preencher essa lacuna ao oferecer soluções personalizadas, incluindo renda semanal, pagamentos acessíveis, seguro especializado e outros benefícios.

Para os motoristas acessarem esses benefícios de aluguel, a Kovi estabeleceu critérios específicos, como idade mínima, experiência em plataformas de mobilidade e documentação adequada. A empresa fez uma parceria com a Palenca para obter esses dados.

Ao integrar esses dados em seus processos de tomada de decisão, a Kovi reduziu os riscos e facilitou a operação de aluguel de carros para trabalhadores da gig economy.

Olhando para o futuro

Embora tenhamos incluído milhões de pessoas através de sistemas de pagamento instantâneos, o próximo desafio financeiro será colocar milhões de novos bancarizados no sistema de confiança: o mercado de crédito. Isso fica mais evidente quando olhamos para os gig workers, que sem um trabalho formal, possuem uma volatilidade de renda muito grande, o que implica em uma invisibilidade neste mercado de crédito.

Nos últimos anos, as plataformas da gig economy cresceram muito nos países em desenvolvimento, devido a baixa oferta de emprego formais. Ainda que elas tivessem trabalhado muito bem duas partes de sua cadeia de valor — os restaurantes e os consumidores —, os entregadores e motoristas não ganharam muitos benefícios.

As parcerias com as instituições financeiras podem ajudar a conceder crédito a esse público. O que observei estudando esse mercado nos últimos meses foi que geralmente o modelo ocorre de três formas: (i) parceria direta entre plataformas gig e fintechs, o que pode implicar que a plataforma gig não tenha uma visão holística das finanças dos usuários, uma vez que muitos trabalham em mais de uma plataforma; (ii) fintechs/bancos utilizando APIs que tragam esses dados dessas plataformas; e (iii) fintechs utilizando instituições financeiras para concessão de crédito e fazendo parcerias com plataformas, ou com empresas de APIs, que tragam esses dados.

Atualmente, os serviços financeiros disponíveis para os gig workers são limitados. Um dos fatores é por conta da receita baixa que esses serviços geram, mas como alguns estudos têm mostrado, principalmente na África e Ásia, há indícios de que os serviços financeiros ofertados pelas plataformas possam aumentar a participação e retenção dos trabalhadores 11.

Os dados gerados por essas plataformas estão sendo utilizados, muitas vezes, para melhorar a análise de crédito. Por exemplo, ao analisar os dados de um candidato, a empresa pode avaliar sua identidade, histórico financeiro e desempenho em outras plataformas da gig economy. Essas informações fornecem uma visão mais clara sobre o potencial cliente, permitindo à empresa tomar decisões mais assertivas sobre a aprovação do crédito.

Na prática, se um candidato possui uma classificação abaixo de 3, uma dívida pendente de USD 350, uma taxa de aceitação de viagens de apenas 0,70 (ou seja, aceita 7 de 10 trajetos) e um histórico de atrasos em pagamentos de contas, a fintech/instituição financeira poderia decidir que ele não é o candidato ideal para aprovação de crédito ou contratação.

Embora empresas como a Karmalife, Moove, OneCar Now! e outras estejam demonstrando que os dados das plataformas podem abrir um novo caminho para serviços financeiros para os gig workers, existem alguns desafios que precisam ser ultrapassados, como o dilema do ovo e da galinha, onde as plataformas relutam em coletar mais dados que poderiam ser benefícios para uma análise do crédito mais assertiva, enquanto a falta desses dados impede a comprovação de seu potencial benefício.

Outro desafio é a baixa tolerância ao risco por parte das plataformas e dos credores, juntamente por conta do baixo retorno que essas ofertas podem acarretar no curto prazo. Acredito que nos próximos anos poderemos ver avanços significativos nesse mercado, mas para garantir a eficácia desses serviços financeiros para os gig workers será fundamental contar com infraestruturas de pagamento digital maduras e infraestruturas bem estabelecidas de dados entre plataformas e instituições financeiras.

Saúde e paz,

Walter Pereira

Se você conhece alguém que gostaria de receber este e-mail ou que é fascinado pelas possibilidades da inovação financeira, encaminhe este e-mail para eles!

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://tecnoblog-net.webpkgcache.com/doc/-/s/tecnoblog.net/especiais/nao-foi-so-o-ifood-que-fez-o-uber-eats-encerrar-delivery-de-comida-no-brasil/

https://institucional.ifood.com.br/entregadores/regulacao-para-entregadores/

https://www.solidaritycenter.org/colombia-gig-economy-workers-wage-country-wide-protest-for-rights/

https://mexicobusiness.news/professional-services/news/future-gig-economy