#117: Como as empresas de dados financeiros fazem dinheiro: lições das quedas e das aquisições de alguns players

W FINTECHS NEWSLETTER #117

👀 English Version 👉 here

Esta edição é patrocinada pelo

O Iniciador habilita Instituições Reguladas e Fintechs no Open Finance, com uma Plataforma SaaS de tecnologia white-label que reduz sua sobrecarga tecnológica e regulatória:

Dados Financeiros em tempo-real

Iniciação de Pagamento

Servidor de autorização para Detentoras (Compliance Fase 3)

Somos Top 5 dos maiores Iniciadores de Pagamento (ITP) do Brasil em volume de transações.

💡Traga sua empresa para a W Fintechs Newsletter

Alcance um público nichado de fundadores, investidores e reguladores que leem toda segunda-feira uma análise profunda do mercado de inovação financeira. Clique 👉aqui

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Todo player quer chegar longe — deixar um legado, fazer história, se consolidar e ser lembrado. Mas a realidade é que muitos ficam pelo caminho, sem sequer tocar a água do mar. Modelos de negócios insustentáveis convergidos com períodos de baixa liquidez, inevitavelmente levam à pivotação ou, na pior das hipóteses, à falência. É a concretização do "morrer na praia".

A diferença entre o sucesso e o fracasso desses players não está apenas no que eles oferecem, mas no momento em que eles oferecem. Na edição passada, trouxe os diferentes posicionamentos dos players da economia de dados em 4 categorias distintas, destacando se há possibilidade de consolidação. Nesta, vou mergulhar nos modelos de precificação, ou seja, como eles fazem dinheiro?

A queda dos PFMs

Oferecer algo de forma gratuita parece ser um atalho tentador para muitas startups, oferecendo acesso fácil e rápido a clientes e, claro, quando não se paga por algo, na verdade a mercadoria são seus dados. No entanto, a longo prazo, esses modelos se revelam insustentáveis.

Inicialmente, a promessa de crescimento rápido sem custo atrai usuários, mas esse modelo tende a ser uma faca de dois gumes: sem um fluxo de receita consistente, a empresa se vê presa a uma luta constante para monetizar sua base de clientes ou é forçada a adotar estratégias agressivas de captação de capital para sobreviver — um momento de mercado ruim pode prejudicar (e muito!) essa estratégia.

As startups que dependem de modelos gratuitos sem um caminho claro para a lucratividade acabam pagando o preço de um crescimento insustentável, sendo eventualmente engolidas por investidores ou pelo próprio mercado. Foi isso que aconteceu com muitos players de PFM (Personal Finance Management).

Ano passado, o Alex Johnson, do Fintech Takes, compartilhou um tweet do cofundador da Better Tomorrow Ventures que dizia que se os empreendedores quisessem construir negócios escaláveis, era melhor mudar os planos no PFMs.

Como ele mostrou, muitos modelos gratuitos de PFM estão morrendo porque não escalam. Startups como Mint, um app de controle financeiro adquirido pela Intuit, e Dabox, um outro player de gestão financeira, fracassaram ao tentar oferecer seus serviços sem fontes de receita consistentes, enquanto plataformas como Credit Karma, que integra PFM a serviços financeiros como crédito personalizado, transformaram o conceito em uma ferramenta estratégica para vendas cruzadas.

O futuro pode estar em modelos pagos, como o Monarch, que oferece gestão financeira premium, e no uso de AI e Open Finance para criar soluções que justifiquem custos. A gestão financeira ativa atende a um público de nicho, ou seja, uma parcela limitada e engajada de usuários, pelo menos inicialmente.

O Open Finance regulado, sem dúvida, eliminou a barreira que os primeiros players enfrentaram em 2016-2017 no Brasil, quando precisavam solicitar as credenciais bancárias dos usuários para realizar o screen scraping e acessar seus dados. Com os avanços dessa regulamentação, alguns empreendedores estão apostando novamente nesse modelo.

Quero explorar esse segmento com mais profundidade em 2025, mas o que me parece claro é que a monetização será a chave para a sustentabilidade. O risco para startups de PFM independentes é de que grandes bancos e fintechs possuem uma escala maior para transformar ferramentas financeiras em simples features gratuitas, matando qualquer modelo de negócios sem receita sólida.

Mas vejo oportunidades. O Open Finance e a personalização via IA podem criar experiências mais sofisticadas e personalizadas, algo que os grandes players, com seus sistemas legados, terão dificuldade de fazer. E há possibilidade de trabalhar em nichos, onde possa ser possível extrair mais disposição em pagar pelos serviços. O PFM do futuro não será apenas sobre gráficos e números, mas um verdadeiro assistente financeiro, que não só organiza suas finanças, mas te ajuda a ser mais inteligente e até a ganhar mais. O desafio, no entanto, será encontrar formas rápidas e sustentáveis de monetizar.

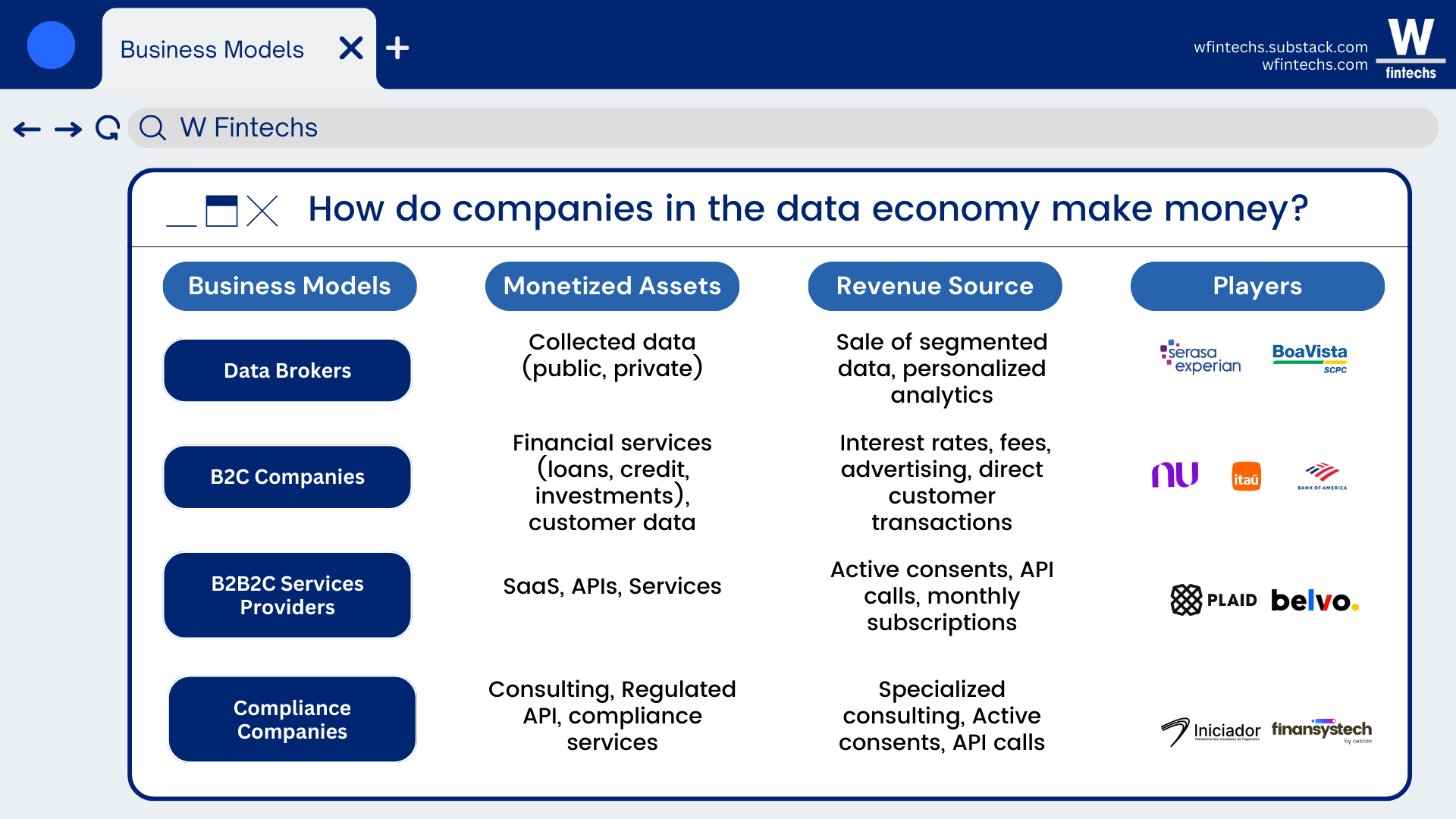

As 4 categorias: como fazem dinheiro?

Quando falamos sobre como essas empresas fazem dinheiro, a chave para entender é buscar como elas transformam os seus ativos — sejam dados, serviços ou soluções — em uma fonte constante de receita. Cada empresa tem um ativo específico que monetiza, seja coletando dados para revender, oferecendo uma plataforma como serviço, ou fornecendo serviços de consultoria. O desafio, no entanto, é escalar e manter esse fluxo de caixa.

As 4 categorias de empresas exploram o modelo de recorrência, tentando encontrar maneiras de transformar dados ou serviços em algo que o cliente precisa, mês após mês, ano após ano. Na tabela abaixo, é possível ver como algumas dessas empresas monetizam.

Data Brokers

Os data brokers são um modelo de negócio que ganhou força nos últimos anos, especialmente com as regulamentações pró-crédito que impulsionaram a coleta e o uso de dados. No entanto, para manter sua relevância, essas empresas precisam se reinventar. Longe de apenas vender dados brutos, elas atuam como intermediárias entre as fontes de informação e as empresas que dependem desses dados para decisões estratégicas. O verdadeiro valor está na inteligência aplicada: esses brokers entregam segmentações detalhadas e análises preditivas, permitindo que as empresas personalizem ofertas e otimizem suas campanhas de marketing. Ou seja, não é o dado em si que vale dinheiro, mas a capacidade de entender padrões de comportamento e aplicá-los para criação de novas estratégias.

B2C

No modelo B2C, bancos como Itaú e Bradesco, e fintechs como Nubank e PicPay, vendem produtos e serviços diretamente aos consumidores finais. A verdadeira magia acontece quando olhamos para o uso dos dados dos consumidores para aumentar a receita. Bancos e fintechs, como o Nubank, por exemplo, utilizam informações dos seus clientes para personalizar ofertas e melhorar a experiência, incentivando a retenção.

O PicPay, em 2021, deu um passo estratégico ao adquirir o Guiabolso, uma fintech pioneira no Open Banking no Brasil e especializada em PFM. Essa movimentação representou uma estratégia bem inteligente de integrar funcionalidades de gestão financeira diretamente em sua plataforma, criando um diferencial em um mercado cada vez mais dinâmico. Além disso, a empresa tem apostado em publicidade como uma nova linha de receita, aproveitando o poder dos dados que coleta sobre seus usuários 1 — ao redor do mundo, PayPal e JP Morgan estão testando também esta estratégia.

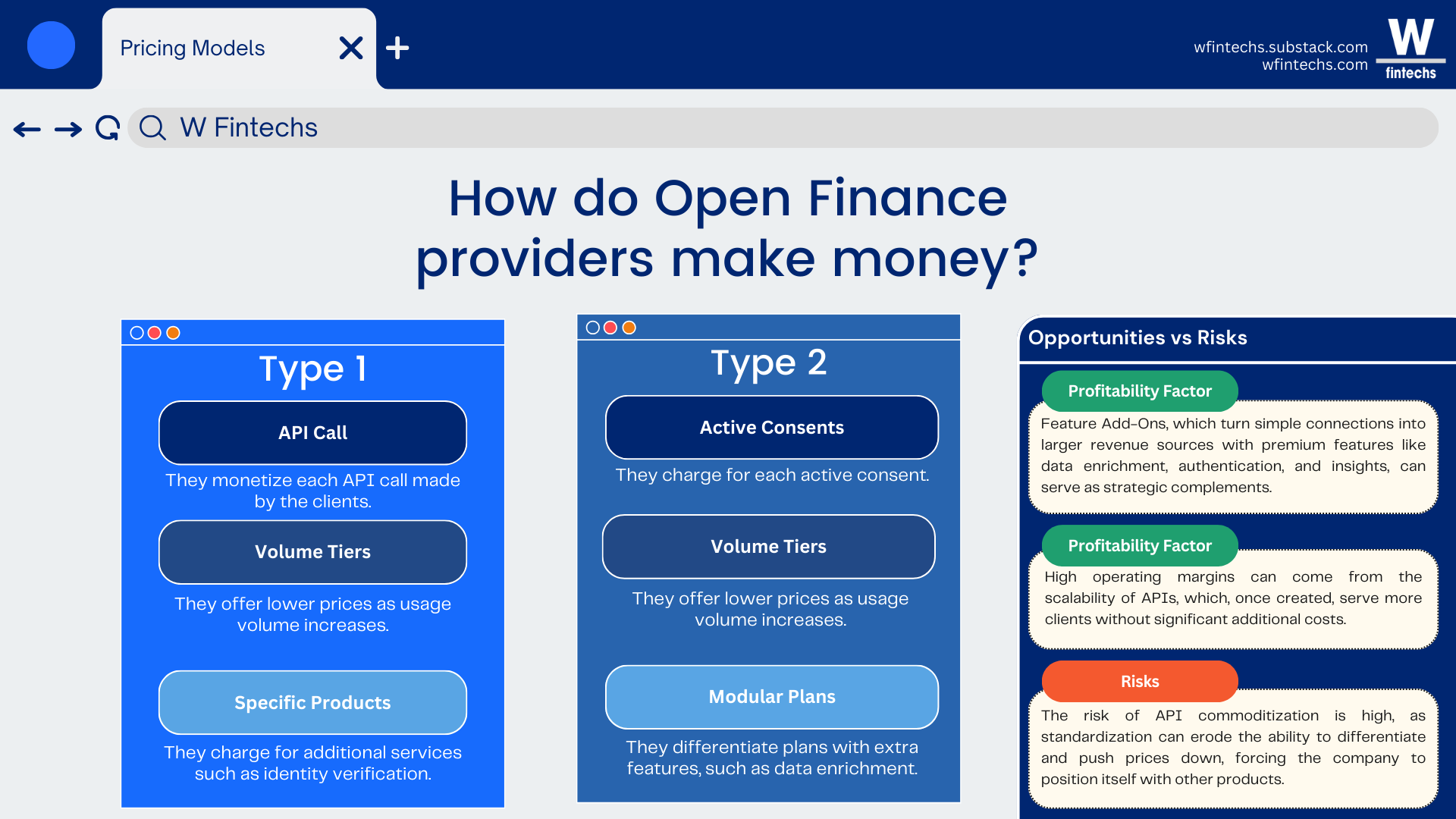

B2B2C

O modelo B2B2C envolve plataformas como Belvo e Plaid, que fornecem infraestrutura e serviços para outras empresas que, por sua vez, entregam esses serviços aos consumidores finais. Essas empresas cobram taxas fixas de seus clientes (as empresas que usam a plataforma), uso das APIs e consentimentos ativos, ou seja, um modelo de cobrança baseado no uso.

Compliance

Por fim, o modelo de compliance se tornou essencial à medida que a regulamentação cresceu e a necessidade de conformidade se tornou cada vez mais complexa. Empresas como Iniciador, Finansytech e Lina são exemplos no Brasil, oferecendo consultoria e serviços para garantir que as empresas atendam às exigências regulatórias.

A monetização aqui é baseada no uso da plataforma e até, eventualmente, consultorias que ajudam as empresas a monitorar os riscos e se manter em conformidade. O compliance, portanto, gera receita não apenas por meio de serviços de consultoria, mas também por soluções de software.

Esses modelos de negócios, embora diferentes em sua abordagem, compartilham uma característica comum: a capacidade de transformar ativos — dados, serviços ou expertise — em fontes recorrentes e escaláveis de receita. Seja na venda de dados, na transação direta com o consumidor, na intermediação de plataformas ou na oferta de soluções de compliance, o segredo de cada modelo está em como esses players conseguem entregar valor de forma contínua e manter o cliente engajado e necessitado da solução. No fim, a verdadeira chave do sucesso aqui é como as empresas transformam valores únicos em fluxos de receita que não apenas sobreviverão, mas crescerão à medida que o mercado evolui.

A transformação de dentro para fora

O setor financeiro está em um ponto de inflexão, impulsionado pela evolução dos ecossistemas de dados abertos. O que antes parecia ser uma questão de conveniência e integração de serviços agora se tornou uma estratégia essencial para garantir agilidade e eficiência. Alguns players estão se reposicionando para aproveitar ao máximo o poder dos dados.

A promessa é grande, mas o verdadeiro impacto será percebido não apenas nas opções de gestão financeira para os consumidores, mas, principalmente, em como os sistemas internos e os processos de crédito e personalização serão transformados para tornar as operações mais rápidas e menos custosas.

Gestão financeira vai ganhar um novo capítulo com o Open Finance, isso sem dúvidas, mas acredito que o impacto dessa infraestrutura também será muito relacionado às operações internas e na eficiência de crédito e personalização. O verdadeiro valor está em melhorar os sistemas que sustentam o setor financeiro — aqueles que garantem agilidade, precisão e menor custo nas operações. Com essa transformação, processos são acelerados, erros são reduzidos e o acesso ao crédito se torna mais eficiente e inclusivo.

A sustentabilidade dos negócios será testada à medida que surgirem novas necessidades no mercado, o que claramente irá exigir adaptação dos players. Como mencionei na edição passada, a consolidação poderá se dar por adaptação e não por controle.

Quando os dados são usados para antecipar necessidades, oferecer crédito com mais precisão e/ou ajustar produtos à realidade de cada pessoa, você não está apenas aprimorando a experiência; está construindo um sistema mais eficiente e escalável. No fim, a economia de dados no setor financeiro é sobre maximizar esses ganhos de forma sustentável e transformar o setor de dentro para fora.

Leia sobre

👉 Um olhar para alguns players. Consolidação está a caminho?

👉 Bancos e fintechs estão se tornando empresas de dados, quais oportunidades?

👉 Como as instituições podem transformar as oportunidades geradas pelo Open Finance em receita?

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://neofeed.com.br/startups/picpay-entra-no-mercado-de-publicidade/