#FintechFrames: A Brex brilhou os olhos da Capital One. Como foi a jornada e quais são os desafios deste mercado nos EUA?

W FINTECHS NEWSLETTER #168

👀 English Version 👉 here

Fintech Frames — #06 edição

Fintech Frames é uma série da W Fintechs Newsletter que destaca as jornadas e estratégias de fintechs que se estabeleceram no mercado — seja por meio de um IPO, aquisição ou uma avaliação superior a USD 10 bilhões.

Outras edições Fintech Frames

Para quem busca histórias de fundadores ainda em estágios iniciais, 3W in Fintechs mergulha no início da jornada de muitos negócios. Clique 👉 aqui para ver todas as edições.

👉A W Fintechs é uma newsletter focada em inovação financeira. Toda segunda-feira, às 8:21 a.m. (horário de Brasília), você receberá uma análise profunda no seu e-mail.

Nos Estados Unidos, o mercado de cartões corporativos se desenvolveu historicamente como uma extensão do sistema bancário tradicional, muitos bancos não estavam preparados para a chegada das empresas techs. Durante décadas, o cartão foi tratado de forma desconectada do restante da operação financeira, enquanto as startups operavam em um ritmo que o sistema bancário não estava preparado para acompanhar.

Foi nesse espaço que surgiram as condições para o nascimento da Brex. A tese da empresa era tentar reorganizar a forma como essas novas empresas acessavam crédito, controlavam suas despesas e estruturavam sua vida financeira desde os primeiros estágios de crescimento.

Ao contrário do que muitas vezes se imagina, o problema não era a falta de capital, mas a incapacidade dos modelos tradicionais de underwriting de lidar com empresas que ainda não se encaixavam nos padrões históricos de risco. Startups bem financiadas eram avaliadas com a mesma lógica aplicada a pequenas empresas locais, criando um descompasso estrutural entre o risco percebido e o risco real.

A Brex nasceu focada em pagamentos e baseada na tentativa de construir uma nova camada de interpretação financeira para essas novas empresas. O cartão corporativo foi o primeiro ponto de entrada para acessar o fluxo de despesas, pagamentos e decisões financeiras que, até então, permaneciam fragmentados entre bancos e diferentes sistemas desconectados.

Desde sua fundação, em 2017, a Brex atravessou uma trajetória marcada por altos e baixos, operando por anos sob um nível elevado de cash burn. Em determinado momento, a empresa chegou a queimar cerca de US$ 17 milhões por mês e, segundo fontes do mercado, dispunha de caixa suficiente apenas até março de 20261. Foi nesse contexto que surgiu alguns movimentos internos que combinou cortes de custos, incluindo a demissão de quase um terço do time, com um foco ainda maior em aumentar a eficiência operacional. O resultado desse ajuste começou a aparecer no primeiro trimestre de 2024, quando a companhia conseguiu reduzir o cash burn em aproximadamente 90% na comparação com o mesmo período do ano anterior.

Ao longo dessa trajetória, a Brex levantou mais de US$ 1,5 bilhão em rodadas primárias e secundárias desde 2017. No auge do ciclo de valuation, em 2022, a empresa chegou a ser avaliada em mais de US$ 12,3 bilhões. Já em fevereiro, a startup projetava atingir uma receita líquida anual de US$ 500 milhões em 2024 e, apenas dois meses depois, em abril, reportou um crescimento superior a 154% na receita efetivamente realizada.

Esse percurso ajuda a explicar o interesse da Capital One pela Brex e o desfecho de uma transação estimada em US$ 5 bilhões, que representa um retorno de cerca de 700 vezes em nove anos para os investidores que apostaram na empresa desde o início.

Ao longo desta edição, quero mostrar como Henrique e Pedro se tornaram fundadores inevitáveis, desde os tempos de Twitter e fóruns online, e também entender o que a Brex revela sobre o mercado de corporate cards e expense management nos Estados Unidos, e os desafios que surgem quando concorrentes começam a fazer o mesmo que você e passam a disputar o mesmo espaço dentro da stack financeira das empresas.

O problema que os bancos tradicionais não conseguiam resolver

O acesso a capital sempre foi um dos principais determinantes da sobrevivência e do crescimento de empresas nos Estados Unidos, mas também um dos mecanismos mais desiguais do sistema financeiro americano. Mesmo empresas já financiadas por fundos institucionais enfrentam dificuldades recorrentes de acesso a crédito corporativo. Startups com US$ 1 a 2 milhões em venture capital frequentemente recebiam limites inferiores a US$ 20 mil junto a bancos incumbentes, valores insuficientes para cobrir despesas operacionais elementares como software, cloud, marketing ou viagens corporativas. Na prática, isso empurrava empresas institucionalmente financiadas a operar com cartões pessoais de fundadores.

Alguns relatórios do Federal Reserve ajudam a explicar esse comportamento. Bancos comerciais tendem a restringir a concessão de crédito a pequenas empresas porque o custo de avaliação, monitoramento e compliance em operações menores é elevado, enquanto a rentabilidade ajustada ao risco é inferior à de grandes empresas 2. Isso acaba reproduzindo um viés contra negócios em crescimento, mesmo quando esses negócios apresentam fundamentos econômicos sólidos.

Esse viés se manifesta antes mesmo da negativa formal. Aproximadamente 40% dos potenciais tomadores sequer chegam a solicitar crédito por conta de toda burocracia. No centro desse problema está a inadequação dos dados utilizados para avaliação de risco. Bancos tradicionais continuam baseando decisões em informações retrospectivas, como histórico de crédito pessoal, 3 anos de balanço e garantias pessoais, enquanto startups operam com estruturas orientadas ao futuro, receitas voláteis e modelos de negócio ainda em formação. Esse desalinhamento cria um descompasso que inviabiliza análises de risco compatíveis com a realidade econômica dessas empresas.

Os puzzles da Brex

Foi nesse contexto que surgiu a oportunidade para a Brex. Mas a história já tinha começado bem antes. Henrique, de São Paulo, e Pedro, do Rio de Janeiro, haviam se conhecido em 2012 enquanto discutiam no Twitter. Em um podcast para o seu irmão, Ale Dubugras, Henrique conta que naquela época ele tinha zero vergonha para começar conversas online.

Os dois já eram conhecidos naquele tempo por seus feitos na internet. Pedro, aos 13 anos, tinha sido o primeiro a fazer jailbreak do iPhone 3G no Brasil, algo que lhe rendeu entrevistas e deu uma certa fama de garoto prodígio. Henrique, aos 14, já tinha criado uma empresa de games que acabou recebendo uma notificação de patente da Apple.

A troca no Twitter acabou virando um call no Skype. Depois outro. Depois mais um. Até que em algum ponto, essa troca começou a convergir para um problema que ambos viviam e que coincidentemente seria o problema de várias outras pessoas também.

Na época, por jogarem online e consumirem produtos digitais, Henrique e Pedro esbarravam no problema que era pagar online. Comprar acessórios dentro de jogos, créditos, itens digitais ou serviços online no Brasil era uma experiência ruim.

Na época, o PayPal ainda mal funcionava no Brasil. Cielo e Redecard, por sua vez, eram desenhadas para o varejo físico, não para os fluxos online.

Foi aí que os rumos dessas conversas no Skype mudariam. Nascia neste contexto, a ideia do Pagar.me. Em 2013, eles começaram a construir o que viria a ser conhecido como o “Stripe brasileiro”. Um gateway de pagamentos pensado para ser developer-first e com menos fricção.

Ambos gostavam de programar, mas ao longo do caminho, a divisão de papéis aconteceria de forma natural. Pedro ficaria com a parte da engenharia. Henrique passaria a cuidar das áreas de vendas, relacionamento e tudo o que precisava ser feito para o negócio existir fora do código.

O Pagar.me se tornou um dos maiores players de pagamentos no Brasil, o que fez que em 2016 a empresa fosse vendida para a Stone.

O número da venda para a Stone nunca foi oficialmente divulgado. Alguns dizem que eles venderam o controle da empresa por R$ 1 milhão. Um valor pequeno mas que permitiu com que eles pudessem entrar no ecossistema da Stone.

Depois do primeiro exit da dupla, ambos foram estudar em Stanford. Lá, tentaram criar uma startup de realidade virtual. Mas o momento ainda não era ideal para isso e eles tinham pouca experiência com o tema. Então, eles viram outro problema: startups do Y Combinator conseguiam levantar milhões em investimento, mas não conseguiam um cartão de crédito corporativo. Foi então que, em 2017, saíram de Stanford e fundaram a Brex.

A tese da Brex

A tese da Brex foi vivida pelos próprios fundadores. Mesmo com US$ 125 mil em caixa provenientes do YC, Henrique e Pedro foram negados em pedidos de cartão corporativo, por exemplo.

A maior parte das instituições continuava avaliando empresas jovens a partir de parâmetros pensados para negócios maduros, com underwriting baseado no FICO pessoal dos fundadores, exigência de garantias individuais e processos manuais longos. Para startups recém-criadas, muitas vezes lideradas por fundadores estrangeiros sem histórico de crédito nos Estados Unidos, esse modelo se tornava excludente.

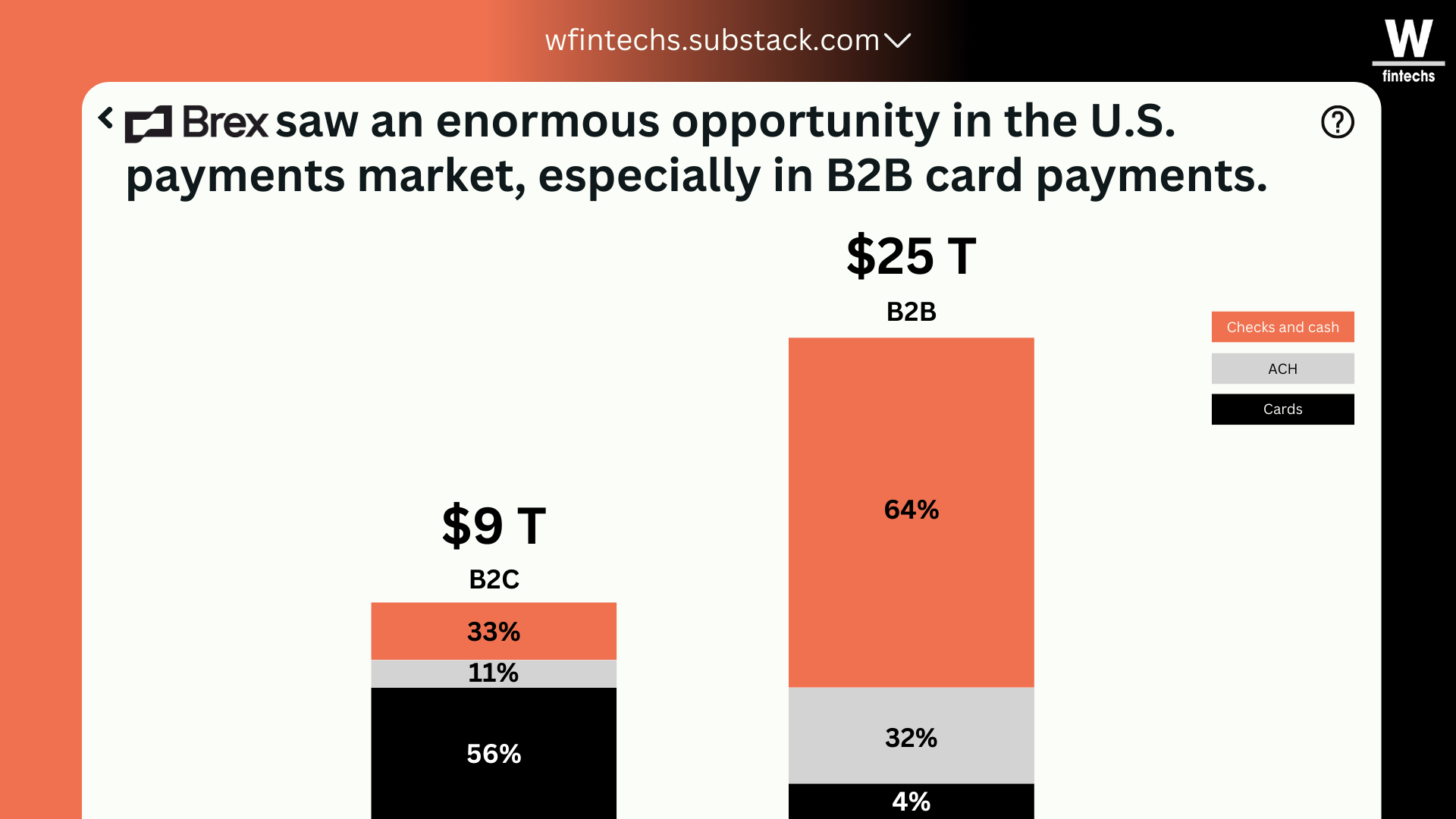

Esse problema se tornava ainda mais evidente quando se observava o pano de fundo do mercado. O mercado de pagamentos B2B nos Estados Unidos movimenta cerca de US$ 25 trilhões por ano, aproximadamente três vezes o tamanho do B2C, mas apenas 4% desses pagamentos são feitos via cartão. Checks e ACH continuam dominando justamente pela fricção no acesso a cartões corporativos que ainda existe no país.

O desenho do produto e evolução

Foi então que a Brex começou a se formar. A pergunta que orientou os primeiros passos da empresa não era como competir com bancos em produtos tradicionais, mas como redesenhar o próprio ponto de partida da relação financeira entre uma startup e o sistema.

O cartão corporativo aparecia como a interface mais direta do gasto diário, especialmente porque muitos vendors B2B não aceitavam ACH de startups em estágio inicial, o que fazia do cartão um ponto de entrada mínimo de sobrevivência operacional.

A decisão da Brex foi inverter a lógica de avaliação de risco. Enquanto bancos analisavam o FICO pessoal dos fundadores, a Brex passou a olhar para o capital em caixa, o backing institucional e o padrão de gastos da empresa. O primeiro produto foi um charge card corporativo, com liquidação mensal obrigatória, cujo limite era definido principalmente pelo caixa disponível.

Essa estrutura reduzia o risco e, ao mesmo tempo, permitia limites entre dez e vinte vezes maiores do que os oferecidos por incumbentes como a AmEx, sem exigir garantias pessoais.

O MVP foi um cartão corporativo para startups, sem a pretensão de resolver toda a vida financeira da empresa de uma só vez. As prioridades eram ter um onboarding rápido, limites elevados e ausência de garantias pessoais. O produto foi entregue em cerca de quatro meses, com processos de aprovação em até 24 horas.

A Brex começou com apenas oito clientes piloto, muitos deles fundadores estrangeiros ou empresas excluídas pelo sistema financeiro tradicional.

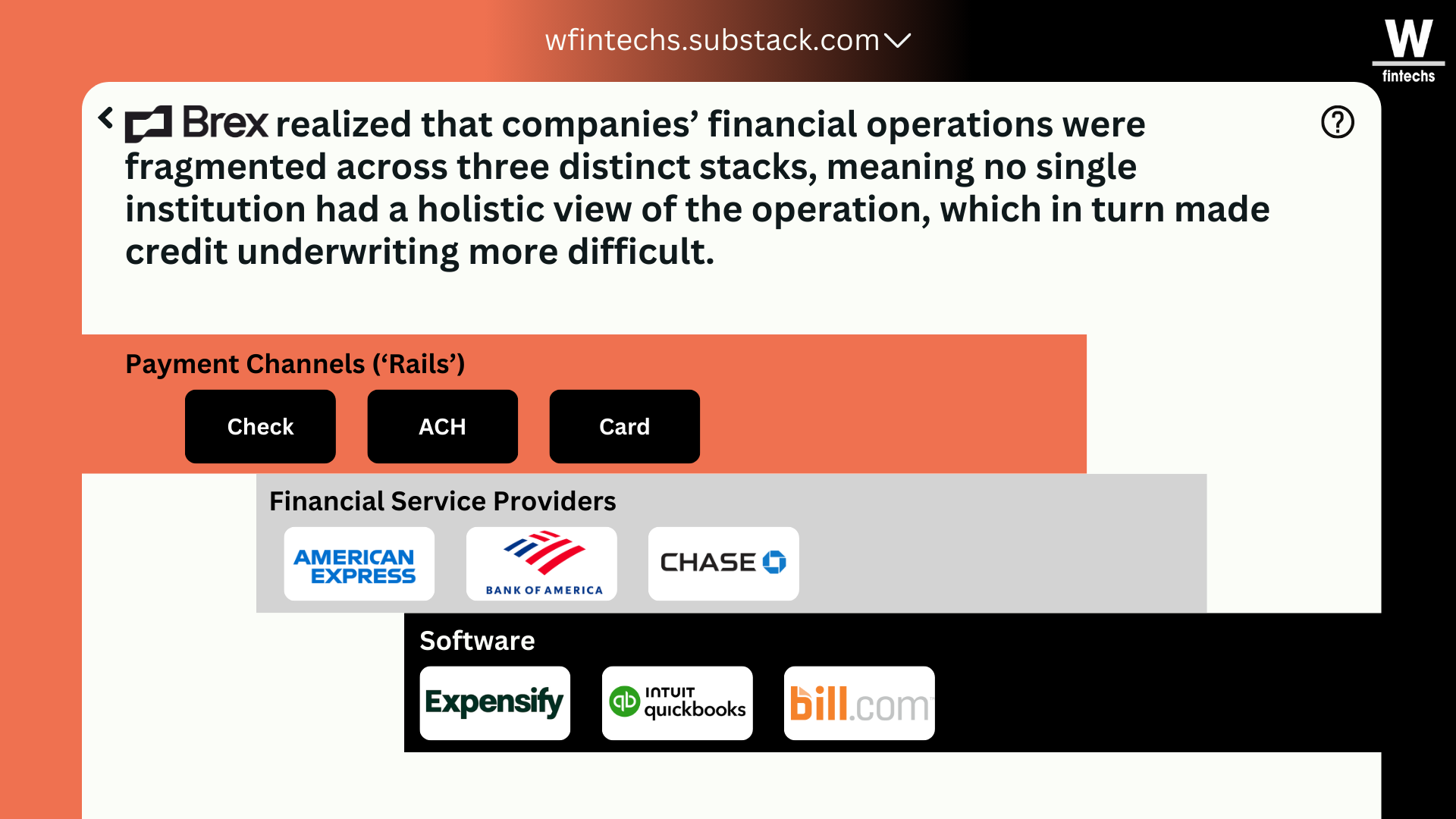

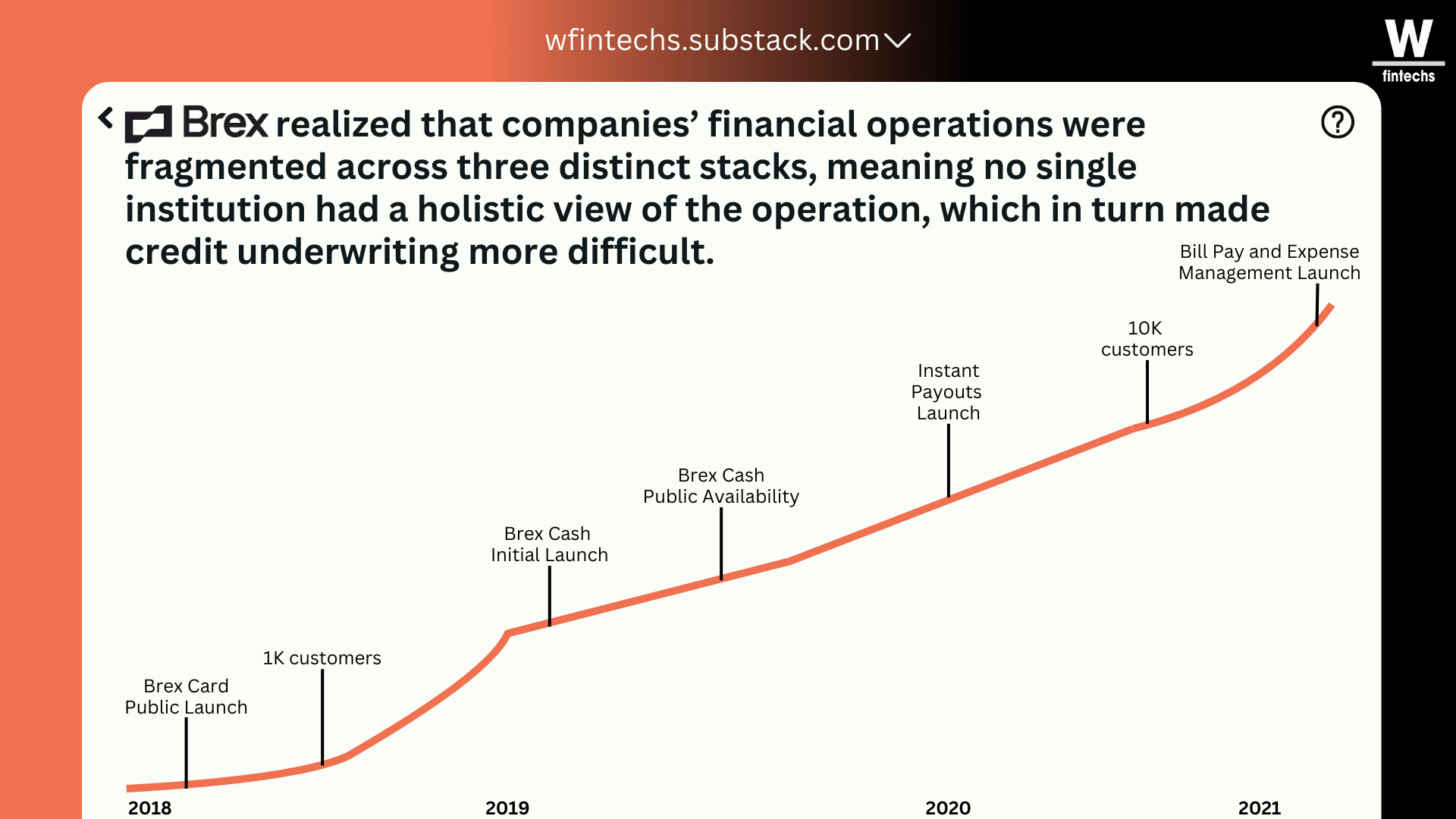

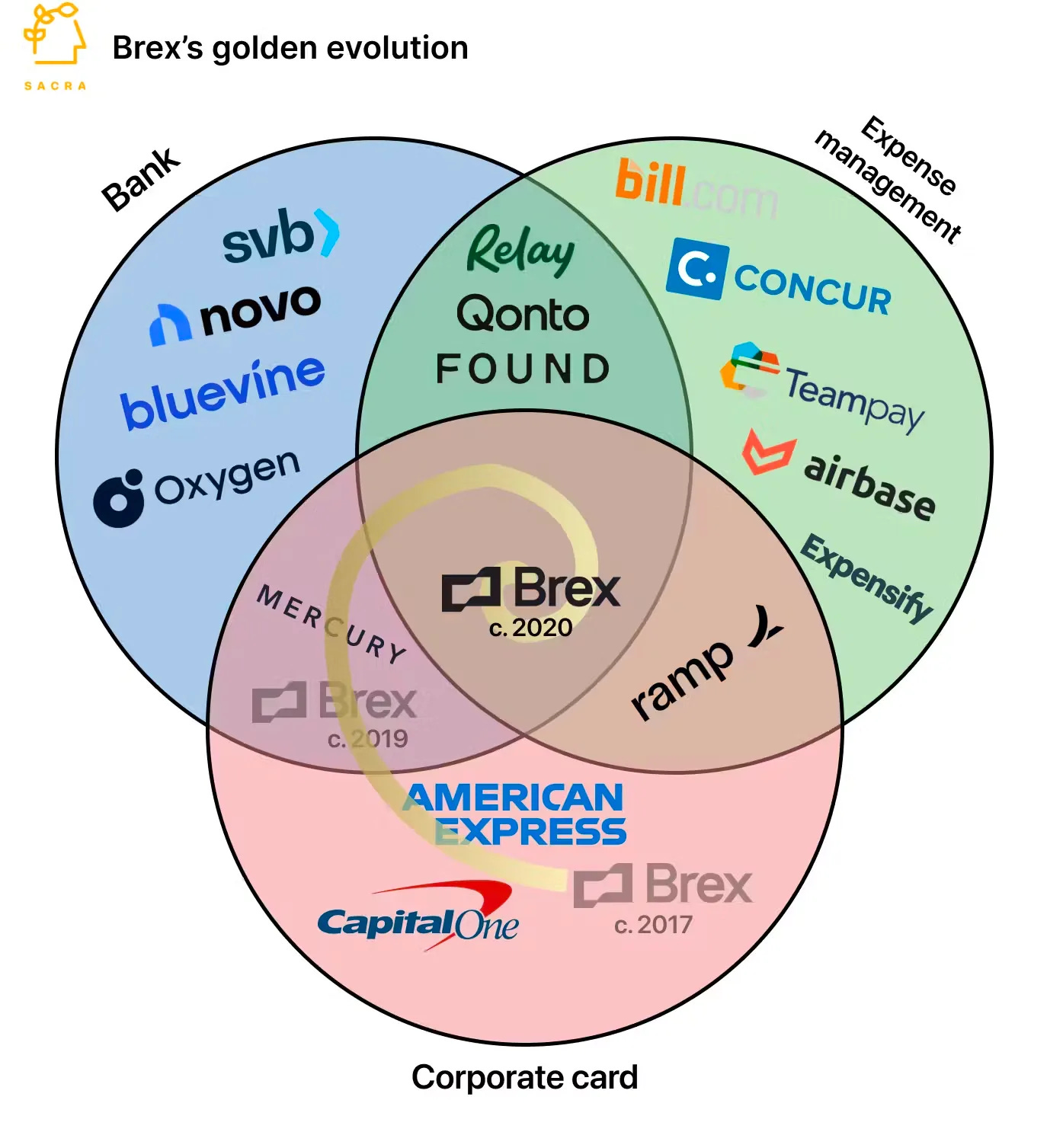

Esse desenho inicial também mostrava um problema mais profundo do sistema financeiro B2B. A operação financeira das empresas estava fragmentada em três stacks distintos: rails de pagamento, bancos e softwares, obrigando SMBs a operar com seis ou mais fornecedores financeiros diferentes, sem que nenhuma instituição tivesse uma visão holística da operação.

Ao usar o cartão como ponto de entrada, a Brex se posicionava em um ponto privilegiado dessa fragmentação, observando os fluxos de gastos, comportamentos e operações que os bancos tradicionais simplesmente não enxergavam. Ao tratar o cartão corporativo como ponto de partida, a empresa construiu uma base que explicava não apenas sua adoção inicial, mas também por que aquele produto simples se tornaria o primeiro bloco de uma ambição maior, que mais tarde se expandiria para conta, gestão financeira e uma plataforma integrada.

A estratégia de crescimento

Um outro ponto interessante da história foi a estratégia de crescimento da Brex. Eles não começaram focando em tentar conquistar “os Estados Unidos”. Mas sim conquistar um raio de poucas milhas onde se concentrava uma fatia desproporcional do mercado que ela queria atacar. Em uma entrevista para a CNN, Pedro explica que em um raio de cerca de 10 milhas em torno de São Francisco estavam algo como 40% das startups de tecnologia relevantes do país naquele momento3. Ou seja, boa parte dos tomadores de decisão e do efeito rede estavam ali.

O que fez com que eles colocassem outdoors por toda cidade, principalmente porque era a forma mais barata de adquirir aquele cliente específico. O inventário inteiro de outdoors de São Francisco custava algo próximo de US$ 300 mil. Para aquele público concentrado, o custo por aquisição era ordens de magnitude menor do que vendas outbound ou mídia digital pulverizada.

Diferente de muitas fintechs, a Brex usou três pilares de crescimento:

Referências entre fundadores

Efeito rede dentro do ecossistema de venture capital

Uso de clientes âncora como prova social: por exemplo, quando empresas como DoorDash, Zoom e Coinbase passaram a usar a plataforma, a Brex deixou de ser “uma fintech nova” e passou a ser ainda mais legitimada. O marketing acabou virando consequência do portfólio de clientes.

A virada da estratégia e gestão

Mas nem tudo saiu como o planejado. A primeira grande inflexão no ciclo de crescimento da Brex veio no final de 2023, quando a empresa começou a sentir os efeitos da reversão do ambiente de capital abundante que havia sustentado todo o boom das fintechs anteriores.

Essa pressão se traduziu, no início de 2024, em uma redução de aproximadamente 20% do quadro de funcionários, afetando 282 pessoas, em uma tentativa de reduzir o cash burn e tornar a operação mais ágil e focada no que realmente gerava valor para o cliente 4. Naquele momento, Pedro escreveu que:

“With our focus on financial software and high-quality growth, we grew gross profit by 75%+ last year. While we're proud of those accomplishments, we still have a way to go to ensure high-velocity growth and profitability for years to come. Combined, these changes enable us to get there and become cash flow positive with the money we have in the bank.”

Ao mesmo tempo, a Brex percebeu que precisava simplificar tanto sua execução quanto seu design de produto, removendo camadas de gestão e aproximando líderes da execução diária para acelerar decisões e melhorar a qualidade dos lançamentos, um movimento que resultaria no Brex 3.05.

A companhia reconfigurou seu modelo de execução, achatou sua estrutura organizacional e aboliu processos de planejamento fragmentados em favor de um One Roapmap, na qual havia mais rigor na escolha do que era prioritário e menos tolerância para iniciativas desconectadas da experiência do cliente e da coesão do produto.

Essa mudança de design se assemelha a um manifesto de foco e escolha, no qual apenas temas que representavam “step-function changes” na experiência do usuário eram mantidos, enquanto tudo o mais era descartado, e o próprio CEO assumiu papel de editor principal do que seria lançado.

“We release 4 times a year, and each release has no more than 3 big themes. This forces me to choose what truly matters, allowing us to make a large, company-affecting investment in the few things that are step-function changes to the customer experience, and drop everything else.”

Essa reorientação também se refletiu na evolução do portfólio de produtos. A Brex ficou conhecida inicialmente por seus cartões corporativos e contas de gestão de caixa para startups, mas passou a ampliar seu leque ao longo dos anos para incluir ferramentas de bill pay, gestão de despesas, automação contábil, travel e serviços bancários e de tesouraria, buscando se tornar uma plataforma de finanças empresariais mais completa.

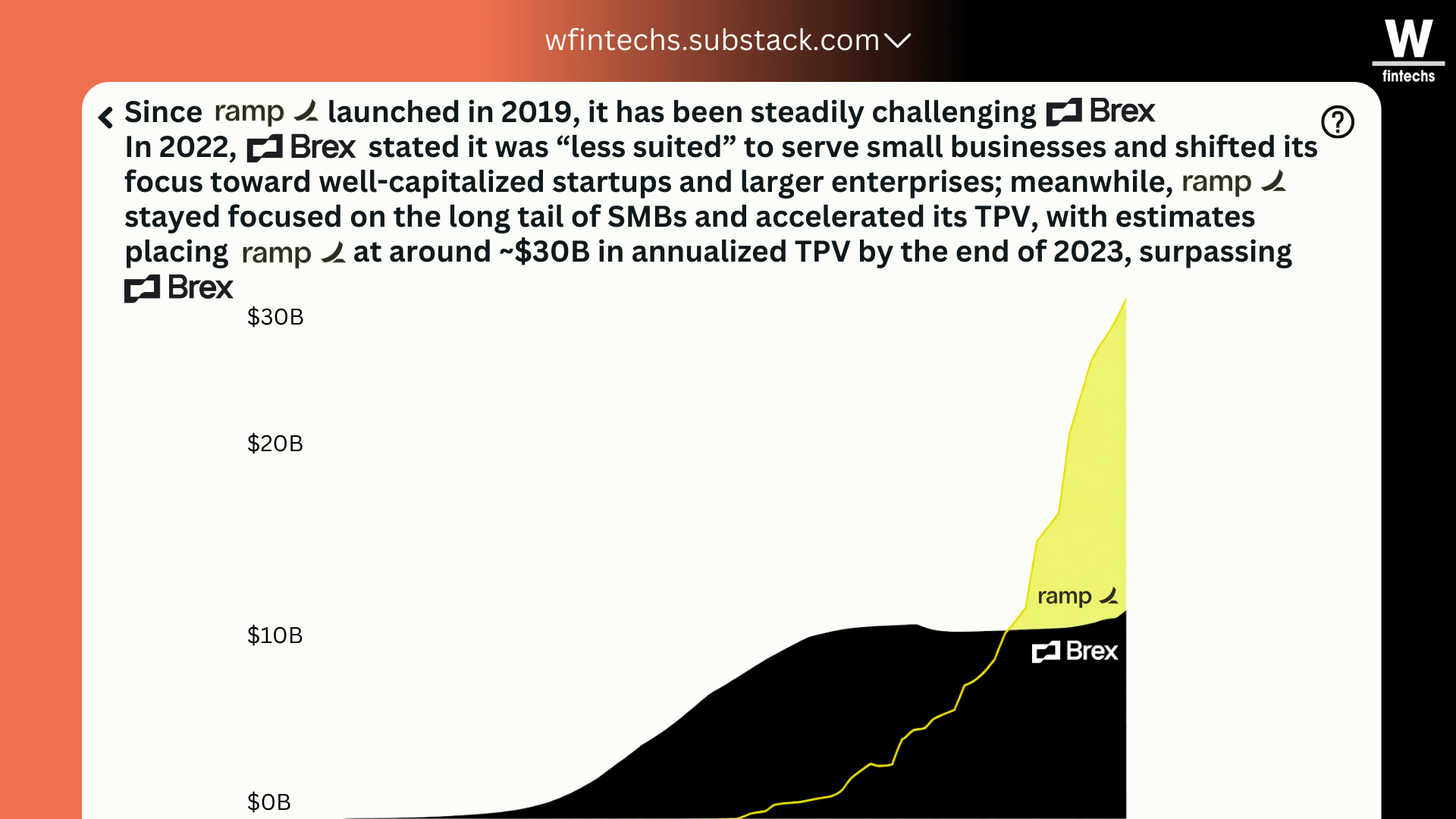

A tentativa de servir uma base muito ampla de pequenas empresas acabou gerando unit economics fracos e atritos no atendimento, levando a companhia a reduzir deliberadamente sua exposição a clientes menores para preservar foco e qualidade de serviço, um movimento que abriu espaço para concorrentes como Ramp ganharem relevância justamente por focarem nesse segmento menos atendido do mercado.

A Brex manteve como prioritário o atendimento a startups bem financiadas e empresas em crescimento, enquanto gradualmente expandiu para clientes maiores e de médio porte, ajustando sua proposta de valor e capacidades de produto a necessidades mais complexas de finance ops.

Se você está gostando desta edição, compartilhe com um amigo. Isso ajudará a espalhar a mensagem e me permitirá continuar oferecendo conteúdo de qualidade de forma gratuita.

O calcanhar de aquiles chamado Ramp

Logo que a Brex começou a ajustar seu foco operacional e a buscar mais eficiência, um outro player que havia surgido dois anos depois da Brex começou a incomodar. A Ramp, fundada em 2019, em Nova York, entrou no mercado com uma tese que, desde o início, procurava ser distinta da narrativa tradicional de corporate cards.

Os fundadores perceberam que os emissores de cartões existentes tinham fortes especializações segmentadas. A Capital One focava em underwriting, a American Express em recompensas e a Brex em marketing para startups recém-formadas.

Mas não havia nenhuma empresa que tivesse product e engineering como foco dominante na construção de uma solução de cartão corporativo. Isso, para eles, criava uma abertura para desenhar uma empresa de tecnologia financeira fundada em princípios de engenharia e produto, não apenas em processos bancários ou incentivos de recompensa.

Em vez de apenas emitir cartões, ela se colocou como uma plataforma de operações financeiras voltada para reduzir custos e tempo de trabalho manual, e prometendo automação e controle do back office como valor central.

Esse enfoque ficou mais claro à medida que a Ramp ampliou seu escopo de produto além dos cartões corporativos. A tração que a Ramp conseguiu também contrastou com o momento de transição da Brex. Em 2025, a empresa contou com uma nova rodada de investimento que a avaliou para cerca de US$ 22,5 bilhões, impulsionada por um aporte de US$ 500 milhões, e posteriormente para cerca de US$ 32 bilhões, com crescimento de receita anualizada superior a US$ 1 bilhão e uma base muito maior de clientes. Esse crescimento foi acompanhado de uma narrativa forte em torno de economia operacional (save your company time and money) e automação de processos que tradicionalmente exigiam alto trabalho manual.

Enquanto a Brex, após a reorganização de 3.0, se reposicionava para atender clientes mais maduros e enterprise com uma gama mais ampla de produtos financeiros, a Ramp manteve um foco em reduzir custo e tempo de trabalho para equipes de finance ops, com ferramentas que substituem relatórios manuais, revisões de despesas e aprovações lentas por processos automatizados que integram diretamente com sistemas contábeis e ERPs.

Os desafios daqui em diante

Mesmo com as melhorias operacionais e a aceleração evidente de receita nos últimos trimestres, a trajetória da Brex até 2026 mostra tanto conquistas quanto os desafios deste mercado.

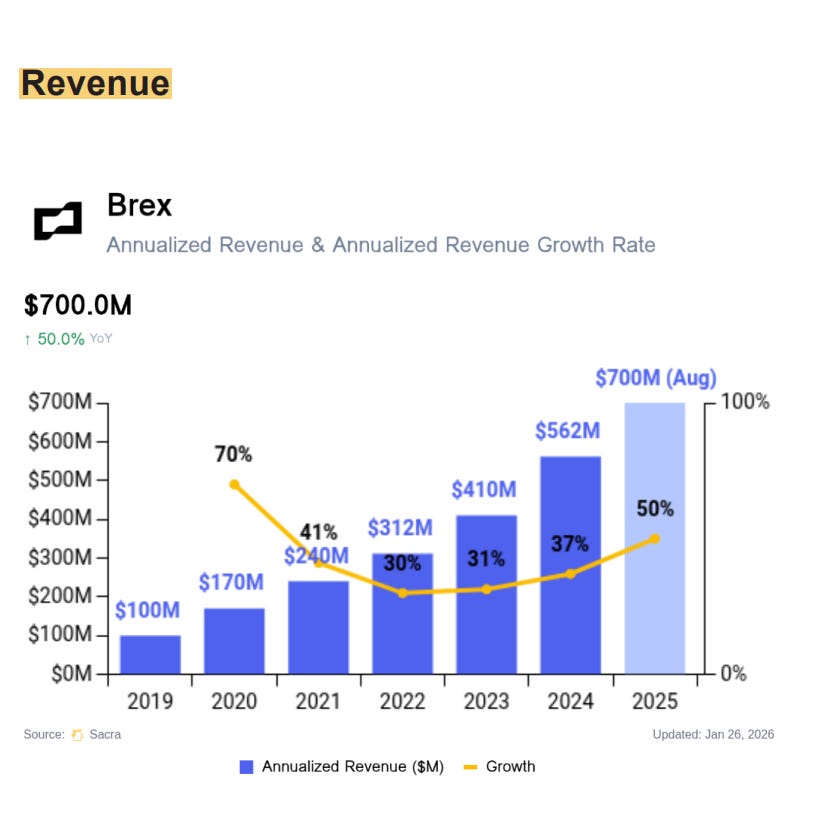

Entre 2017 e 2022, a empresa passou de uma valuation inicial de dezenas de milhões de dólares para um pico de cerca de US$ 12,3 bilhões. Nesse período, as receitas estimadas pelo Sacra apontam que a Brex atingiu cerca de US$ 700 milhões em receita anualizada em agosto de 2025, com crescimento de cerca de 50% ano sobre ano, após uma fase de desaceleração em 2022 e 2023. Mas o caminho até a lucratividade foi longo e exigiu ajustes sucessivos de estratégia.

O valuation da Brex acompanhou essas mudanças. Ao atingir o auge em 2022 com US$ 12,3 bilhões, a expectativa de muitos investidores era que a empresa pudesse continuar sua escalada independentemente. Entretanto, em 2026, com a venda para a Capital One por cerca de US$ 5,15 bilhões, representou uma marca substancialmente inferior ao seu valuation máximo.

Os investidores iniciais que entraram em 2017 tiveram um retorno estimado em torno de ~700 vezes o capital, um dos múltiplos mais altos em um ciclo recente de venture capital. Em contrapartida, quem entrou mais tarde acabou tendo retornos abaixo do capital investido, especialmente em rodadas próximas ao ciclo de pico de valuation.

Uma coisa é fato: a Brex conseguiu construir uma história impressionante neste mercado. Um ponto que Pedro citou em uma de suas entrevistas foi que uma das bases dessa aquisição foi o fato de a Capital One ainda ser comandada por seu fundador, Rich Fairbank, três décadas após a criação do banco e por ser uma instituição de escala sistêmica que ainda opera com visão de longo prazo, um grande apetite por tecnologia e disposição para reinventar seu próprio core. O budget também é ainda maior. O banco opera hoje com um orçamento anual da ordem de US$ 6 bilhões apenas em marketing e outros US$ 6 bilhões em engenharia e produto, números que mudam completamente a natureza da ambição possível para a Brex.

Mesmo que o valor da transação tenha ficado abaixo do que parte dos investidores esperava, essa união entre as duas empresas tem potencial para redesenhar a dinâmica competitiva deste mercado. Dez anos separam a venda do Pagar.me para a Stone da aquisição da Brex pela Capital One. Operar com a munição de um big bank amplia de forma significativa o alcance e a ambição possível da plataforma, mas também vai impor novos tipos de pressões. A Brex passa a jogar um jogo de escala muito maior. Será interessante acompanhar como a stack financeira das empresas americanas poderá ser redesenhada por essa junção.

Saúde e paz,

Walter Pereira

Disclaimer: As opiniões expressas aqui são de total responsabilidade do autor, Walter Pereira, e não refletem necessariamente as opiniões dos patrocinadores, parceiros ou clientes da W Fintechs.

https://startups.com.br/la-fora/brex-e-zip-firmam-acordo-para-reduzir-queima-rumo-ao-ipo/

https://www.federalreserve.gov/publications/2022-october-availability-of-credit-to-small-businesses.htm

https://www.brex.com/journal/a-message-from-our-founder

https://www.brex.com/journal/building-brex-3-0-march-2024